இன்றுவரை, கடன் பத்திரங்களுக்கு பல விருப்பங்கள் உள்ளன, அவற்றில் பத்திர ரசீது, கடன் ஒப்பந்தம், வட்டி இல்லாத கடன் ஒப்பந்தம் மற்றும் ஒரு பில் ஆகியவை அடங்கும். பிந்தையது ஒரு சிறப்பு இடத்தைப் பிடித்துள்ளது, ஏனெனில் இது பத்திரங்களின் எண்ணிக்கையைச் சேர்ந்தது மற்றும் சில சட்டங்களால் கட்டுப்படுத்தப்படுகிறது. பரிமாற்ற மசோதா என்றால் என்ன, அதன் அம்சங்கள் என்ன என்பதை இன்னும் விரிவாகக் கருதுவோம். நடைமுறையில் பில்களைக் கையாள்வது லாபகரமானதா என்பதையும் பகுப்பாய்வு செய்யுங்கள்.

"பரிமாற்ற மசோதா" என்ற கருத்து

பரிமாற்ற மசோதா என்பது ஒரு குறிப்பிட்ட வடிவத்தில் வழங்கப்பட்ட ஒரு பாதுகாப்பாகும், இது ஒரு கடமையை இன்னொருவருக்கு மாற்றுவதை சான்றளிக்கிறது. முன்கூட்டியே ஒப்புக்கொண்ட நேரத்திற்குள் கடனாளியிடமிருந்து கடனைப் பெறுவதற்கு மசோதா மாற்றப்பட்ட நபருக்கு இந்த ஆவணம் உரிமை அளிக்கிறது. எளிய வார்த்தைகளில் ஒரு மசோதா என்றால் என்ன? ஒப்பந்தத்தில் சுட்டிக்காட்டப்பட்ட நேரம் மற்றும் இடத்தில் மசோதாவை மீண்டும் வழங்கிய நபரிடமிருந்து கடன் தொகையை கோருவதற்கு பில்ஹோல்டரின் உரிமையை சான்றளிக்கும் ஒரு வகை கடன் தாள் இது.

அதன் மையத்தில், ஒரு மசோதா ஒழுங்கு பத்திரங்களைக் குறிக்கிறது. இங்கே வைத்திருப்பவர் மசோதாவில் சுட்டிக்காட்டப்படுகிறார் அல்லது ஒரு இடமாற்ற ஒப்புதலுடன் மாற்றப்படுகிறார், அங்கு ஒரு புதிய வைத்திருப்பவர் ஏற்கனவே பதிவு செய்யப்பட்டுள்ளார். ஒப்புதலைப் பொறுத்தவரை, அது வெற்று மற்றும் தாங்கி இரண்டாகவும் இருக்கலாம். பத்திரங்களின் நிலையிலிருந்து பரிமாற்ற மசோதா என்ன என்பதை நாங்கள் கருத்தில் கொண்டால், அது பதிவு செய்யப்பட்ட ஆவணமாக இருக்கலாம். இந்த வழக்கில், மசோதாவை வேறொரு நபருக்கு மாற்ற முடியாது, அது வேலையின் விதிகளின்படி மட்டுமே.

வரலாற்று உண்மைகள்

விந்தை போதும், ஆனால் மசோதாக்கள் பரிவர்த்தனைகள் மிக நீண்ட காலமாக மேற்கொள்ளப்பட்டன, ஏனெனில் இந்த மசோதா நிதித் துறையில் மிகப் பழமையான கருவிகளில் ஒன்றாகக் கருதப்படுகிறது. பண்டைய கிரேக்கத்திலும் ரோமிலும் கூட ஒரு மசோதாவின் ஒப்புமைகள் இருந்தன - ஒரு சிங்ராஃப் மற்றும் சிரோகிராஃப். பண்டைய சீனாவும் இந்த விஷயத்தில் பின்தங்கியிருக்கவில்லை, அங்கு அவர்கள் பெரிய தொகையை மாற்றுவதற்காக ஃபீக்கியனுடன் வந்தார்கள். இந்த மசோதாவின் அரபு முன்மாதிரிகள் சுஃப்தேஜ் மற்றும் ஹவாலாவின் ஆவணங்கள். வரலாற்றாசிரியர்களின் கூற்றுப்படி, 13 ஆம் நூற்றாண்டில் இத்தாலியில் மசோதாக்களின் அசல் வடிவங்களின் தோற்றத்தில் அவர்கள் குறிப்பிடத்தக்க தாக்கத்தை ஏற்படுத்தினர். “ஒப்புதல்” மற்றும் “அவல்” போன்ற சொற்களுக்கு இத்தாலிய வேர்கள் இருப்பதில் ஆச்சரியமில்லை. பின்னர், ஒரு எளிய ரசீதில் இருந்து, மசோதா நாணய பரிமாற்றத்துடன் கூடிய காகிதமாக “வளர்ந்தது”.

அதன் வசதி காரணமாக, இந்த மசோதா விரைவில் பிரபலமடைந்தது மற்றும் ஐரோப்பிய நாடுகளில் பரவலாக விநியோகிக்கப்பட்டது. பில்களின் புழக்கத்தில் விரைவாக அதிகரித்தது, இது 1569 இல் போலோக்னா நகரில் பில்கள் குறித்த முதல் சாசனத்தை எழுதத் தூண்டியது. முதல் விதிகளின்படி, பில் வைத்திருப்பவருக்கு மற்றொரு நபருக்கு மசோதாவை மாற்ற உரிமை இல்லை. இருப்பினும், வர்த்தக வழிகள் மற்றும் வளரும் உறவுகளை கட்டுப்படுத்தாமல் இருக்க, 17 ஆம் நூற்றாண்டின் தொடக்கத்தில் இந்த கட்டுப்பாடு நீக்கப்பட்டது.

ரஷ்யாவில் ஒரு மசோதாவின் வரலாறு

சிறிது நேரம் கழித்து, அதாவது 18 ஆம் நூற்றாண்டின் தொடக்கத்தில், ஐரோப்பாவுடன் வர்த்தகத்தை நிறுவியதன் காரணமாக ரஷ்யாவின் பிரதேசத்தில் ஒரு மசோதா தோன்றியது. குறிப்பாக, ஜேர்மன் அதிபர்கள் "பில்" (வெட்செல்) என்ற வார்த்தையை ரஷ்ய மொழியில் அறிமுகப்படுத்தினர், இதன் பொருள் "மாற்றம்" அல்லது "பரிமாற்றம்". ஜேர்மன் சட்டங்கள் 1729 ஆம் ஆண்டின் முதல் ரஷ்ய சாசனத்தின் உள்ளடக்கத்தை பாதித்தன, இது மசோதா உறவுகளை ஒழுங்குபடுத்தியது. இருப்பினும், அந்த நேரத்தில் ஒரு எளிய மற்றும் மாற்றத்தக்க பரிமாற்ற மசோதா ரஷ்யாவில் சமமாக செயல்பட்டது. ரஷ்யர்களிடையே, ஒரு உறுதிமொழி குறிப்பு அதிகமாக இருந்தது, இது கடன்களைப் பெறுவதில் பயன்படுத்தப்பட்டது. மேலும் சாசனத்தில், பரிமாற்ற மசோதா தொடர்பான விதிகள் இன்னும் விரிவாக விவரிக்கப்பட்டுள்ளன. சட்டங்கள் மற்றும் யதார்த்தங்களின் இத்தகைய பொருந்தாத தன்மை கிட்டத்தட்ட ஒரு நூற்றாண்டுக்குப் பின்னர் ஒரு புதிய மசோதா சாசனம் வெளியிடப்பட்டது என்பதற்கு வழிவகுத்தது. இந்த முறை பிரெஞ்சு வர்த்தக குறியீட்டிலிருந்து நிறைய கடன் வாங்கப்பட்டது. இருப்பினும், மீண்டும், ஆவணத்தின் பெரும்பகுதி பரிமாற்ற மசோதாவுக்கு அர்ப்பணிக்கப்பட்டது. பல பதிப்புகள் மற்றும் மாற்றங்களுக்குப் பிறகு, மே 1902 இல் சாசனம் மறுபதிப்பு செய்யப்பட்டது. இந்த ஆவணத்தில் பரிமாற்ற மசோதா என்ன? அறியப்பட்ட தொகையை டிராயருக்கு வழங்குவது டிராயரின் கடமையாக இங்கே பரிமாற்ற மசோதா இருந்தது. இந்த மசோதா சாசனம் 1917 புரட்சி வரை மட்டுமே இருந்தது, பின்னர் பில்கள் கொண்ட அனைத்து நடவடிக்கைகளும் கடுமையாக குறைக்கப்பட்டன.

சட்டமன்ற கட்டமைப்பு

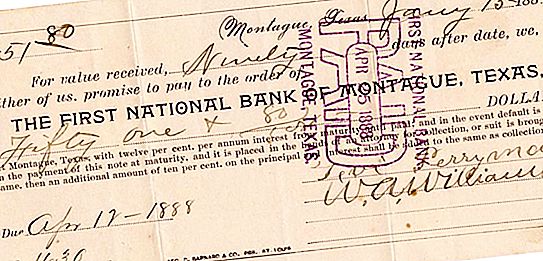

இன்றுவரை, கூட்டாட்சி சட்டம் ரஷ்ய கூட்டமைப்பில் நடைமுறையில் உள்ளது, இது ஒரு உறுதிமொழி குறிப்பு மற்றும் பரிமாற்ற மசோதாவில் ஒழுங்குமுறையை இயற்றியது, மேலும் பில் பரிவர்த்தனைகளைப் பயன்படுத்த உரிமை பெற்ற நபர்களின் குழுவையும் குறிக்கிறது. கடன் தாளில் ஒட்டப்பட வேண்டிய தேவையான அனைத்து விவரங்களையும் சட்டம் பட்டியலிடுகிறது. அவை வெற்று காகிதத்தில் வைக்கப்படுகின்றன, ஆனால் பெரும்பாலும் அவை மாநில கருவூலத்தால் வழங்கப்பட்ட முன்கூட்டியே அச்சிடப்பட்ட லெட்டர்ஹெட் பில்களைப் பயன்படுத்துகின்றன.

யுனைடெட் கிங்டம், அமெரிக்கா, கனடா மற்றும் ஆஸ்திரேலியாவில், இன்றுவரை, நிதியாளர்கள் 1882 ஆம் ஆண்டின் ஆங்கிலச் சட்டத்தை தங்கள் செயல்பாடுகளில் பயன்படுத்தினர். ஜெனீவா மாநாடு இந்த சட்டத்திற்கு மிகவும் ஒத்த விதிகளைக் கொண்டுள்ளது. ஸ்பெயின், எகிப்து போன்ற சில மாநிலங்களில், மசோதா புழக்கத்தின் பிற விதிமுறைகள் நடைமுறையில் உள்ளன.

பில்கள் வகைகள்

விவரிக்கப்பட்ட பாதுகாப்பின் இரண்டு முக்கிய வகைகள் அறியப்படுகின்றன - இது ஒரு எளிய மற்றும் பரிமாற்ற மசோதா. மிகவும் பிரபலமான மற்றும் பாரம்பரிய வகை ஒரு உறுதிமொழி குறிப்பு. இந்த வழக்கில், கடனாளர் மசோதாவை எழுதியவர்.

பரிமாற்ற மசோதா பல வழிகளில் கணிசமாக வேறுபடுகிறது. இங்கே, கடனாளர் மசோதாவை வழங்கிய நபருக்கு நிலுவைத் தொகையில் மூன்றாம் தரப்பு. கடன் கடன் ரசீது அல்லது கடன் ஒப்பந்தமாக இருக்கலாம். உண்மையில், ஒரு நபர், ஒரு மசோதாவை எழுதுவது, பில் வைத்திருப்பவருக்கு கடமைகளை நிறைவேற்றுகிறது, அதே நேரத்தில் தனது கடனாளியின் கடனை "கலைக்கிறது", இப்போது அதை வழங்கிய காகிதத்தை வைத்திருப்பவருக்கு மாற்றுகிறது.

எளிமையான சொற்களில், உறுதிமொழி குறிப்பைப் பயன்படுத்தும் போது, இரண்டு கட்சிகளின் பங்கேற்பு மட்டுமே தேவைப்படுகிறது - கடனாளி மற்றும் அவர்கள் யாருக்குக் கடன்பட்டிருக்க வேண்டும். பரிமாற்ற மசோதாவுடன் மூன்று நபர்கள் பங்கேற்க வேண்டியது அவசியம்: பணம் செலுத்துபவர், இழுப்பவர் மற்றும் தேவையான தொகை யாருக்கு வழங்கப்படுகிறது. ரஷ்ய கூட்டமைப்பில், பரிமாற்ற மசோதா மற்றும் வேறு ஏதேனும் புழக்கத்தை செலுத்துவது பரிமாற்ற சட்ட மசோதாவால் மற்றும் உலக அளவில் - சர்வதேச சட்டத்தின் (அல்லது ஒரு சர்வதேச மாநாடு) விதிமுறைகளால் கட்டுப்படுத்தப்படுகிறது.

பரிமாற்றம் மற்றும் உரிமைகளை மாற்றுவதற்கான மசோதாவின் பணிகள்

நிதித் துறையில் ஒரு மசோதாவின் முக்கிய பணி கடன் நடைமுறைகளை எளிதாக்குவதாகும், அதாவது இப்போது கடன் கடமையின் உண்மை உடனடியாக சட்ட மட்டத்தில் நிரூபிக்கப்பட்டுள்ளது. ஒரு நபர் பரிமாற்ற மசோதாவை வெளியிட்டால், அதன் மாதிரி கட்டுரையில் உள்ளது, அதன் மூலம் அவர் கடனாளிகளின் வரிசையில் தன்னை இணைத்துக் கொண்டார்.

மசோதாவிற்கான உரிமையை நான் எவ்வாறு மாற்றுவது? மற்ற பத்திரங்களைப் போலல்லாமல், ஒப்புதல் ஒப்புதல் முறையால் - ஒப்புதல் மூலம். எனவே, மசோதாவின் பின்புறத்தில் கையொப்பமிடப்பட்ட எந்தவொரு நபரும் பின்னர் கடனை செலுத்துவதில் ஈடுபடலாம். பரிமாற்ற மசோதாவின் முன் பக்கத்தில் ஒரு அவல் வைக்கப்படுகிறது - இது ஒரு பாதுகாப்புக்கான உத்தரவாதம். முன் பக்கத்தில் உள்ள எந்த கையொப்பமும் டிராயரின் அல்லது பணம் செலுத்துபவரின் குறிப்பு இல்லையென்றால் அது ஒரு அவல் என்று கருதப்படுகிறது.

அம்சங்கள்

இந்த மசோதா ஒரு பாதுகாப்பு என்பதால், இது இலவச புழக்கத்தில் மற்றும் மதிப்புமிக்க நிதி ஆவணங்களின் பல அம்சங்களில் இயல்பாக உள்ளது. இருப்பினும், வேறுபாடுகள் உள்ளன.

ஒரு மசோதாவின் தெளிவான நன்மைகளில் ஒன்று அதன் மறுக்க முடியாத தன்மை. இதன் பொருள் பில் வைத்திருப்பவரின் தேவைகள் முழு வேக மரணதண்டனைக்கு முற்றிலும் நிபந்தனையற்றதாக கருதப்படுகின்றன. மற்றொரு அம்சம் சுருக்கமாகும், இது கடமைகளின் தன்மை முற்றிலும் பணவியல் என்பதை வலியுறுத்துகிறது. ஒற்றுமையும் மசோதாவில் இயல்பானது. இந்த ஆய்வறிக்கையின் புழக்கத்தில் பங்கேற்கும் அனைத்து நபர்களுக்கும் முழு நிதி பொறுப்பிலிருந்து விலக்கு அளிக்கப்படவில்லை. மசோதாவின் ஆவணத் தன்மையைப் பொறுத்தவரை, சர்ச்சைகள் உள்ளன: சிலர் காகித வடிவத்தில் மட்டுமே இருப்பது போலிகளிலிருந்து பாதுகாக்கிறது என்று சிலர் நம்புகிறார்கள், மற்றவர்கள் மாறாக, பலவீனமான பாதுகாப்பைப் பற்றி பேசுகிறார்கள்.

பதிவுசெய்யப்பட்ட மற்றும் ஆர்டர் செய்தித்தாள்கள்

பதிவுசெய்யப்பட்ட மற்றும் ஆர்டர் பில்கள் உள்ளன (அல்லது அவை "தாங்கி" என்று அழைக்கப்படுகின்றன). பிந்தைய வடிவத்தில், ஒரு மசோதாவின் முதிர்ச்சி விளக்கக்காட்சியில், ஒரு குறிப்பிட்ட நாளில், விளக்கக்காட்சியில் இருந்து ஒரு குறிப்பிட்ட நேரத்தில் அல்லது தொகுப்பிலிருந்து ஒரு குறிப்பிட்ட நேரத்தில் குறிக்கப்படலாம்.

எந்த சந்தர்ப்பங்களில் வட்டி திரட்டல் சாத்தியமாகும்? விளக்கக்காட்சியின் மீது கடன் தொகையை செலுத்தி அல்லது விளக்கக்காட்சியில் இருந்து ஒப்புக்கொள்ளப்பட்ட நேரத்தில் காகிதம் எழுதப்பட்டால் மட்டுமே. மற்ற எல்லா சூழ்நிலைகளிலும், வட்டி கணக்கிட முடியாது. தள்ளுபடி வடிவத்தில் பரிமாற்ற வருமான மசோதாவைப் பெறுவதற்கான வாய்ப்பும் உள்ளது. பல வணிகர்களே ஒரு மசோதாவை வரைவார்கள் அல்லது ஆயத்த வெற்றிடங்களைப் பயன்படுத்துகிறார்கள், அங்கு சரியான தரவை உள்ளிடுவது போதுமானது.

பில்கள் வழங்கல்

சட்டத்தின் கடிதத்தின்படி, ஒரு மசோதா பணம் செலுத்தும் நாளில் அல்லது குறிப்பிட்ட தேதியிலிருந்து இரண்டு நாட்களுக்குள் சமர்ப்பிக்கப்பட வேண்டும். மசோதாவை செலுத்துவது நிறைவேற்றப்படாத நிலையில், ஒரு போராட்டம் நடத்தப்பட வேண்டும். சுவாரஸ்யமாக, நீதிமன்றத்தில் விரிவான கருத்தில் கொள்ளாமல் ஒரு நோட்டரி பொதுமக்களைத் தொடர்புகொள்வதன் மூலம் எதிர்ப்பு மசோதாவை வெறுமனே மேற்கொள்ள முடியும். நீதிபதி உடனடியாக ஒரு முடிவை எடுத்து ஒரு உத்தரவை பிறப்பிக்கிறார், அதன்படி கடனாளியிடமிருந்து மீட்பு உள்ளது. உதாரணமாக, ஒரு நபர் வங்கிக்கு வந்து வங்கி மசோதாவை வழங்கினால், நிறுவனம் சரியான நேரத்தில் செலுத்த வேண்டும், இல்லையெனில் நிறைய சிக்கல்கள் மற்றும் நடவடிக்கைகள் இருக்கும், இது படத்தை எதிர்மறையாக பாதிக்கும்.

கட்டணக் கோட்பாடுகள்

பில் செலுத்தும் நடைமுறை பின்வரும் படிகளைக் கொண்டுள்ளது. முதலில், குறிப்பிட்ட நேரத்திற்குள் பணம் செலுத்துவதற்கு ஒரு மசோதா வழங்கப்படுகிறது. ஒரு நாள் விடுமுறையில் தேதி ஏற்பட்டால், முதல் வேலை நாளுக்குப் பிறகு கட்டணம் செலுத்தப்படக்கூடாது. பரிவர்த்தனை மசோதாவில் ஒப்புக் கொள்ளப்பட்ட தொகையை எந்தவொரு ஒத்திவைப்பும் இன்றி கடனாளியால் உடனடியாக செலுத்தப்படும். பிந்தையது எதிர்பாராத சூழ்நிலைகளில் மட்டுமே சட்டப்பூர்வமாக அனுமதிக்கப்படுகிறது. ஆவணத்தில் சுட்டிக்காட்டப்பட்ட தொகையின் ஒரு பகுதியை மட்டுமே செலுத்த கடனாளிக்கு உரிமை உண்டு, இது கவனிக்கப்பட வேண்டும். மசோதாவை முன்கூட்டியே முன்வைக்க நீங்கள் முடிவு செய்தால், இந்த உண்மை உடனடியாக பணம் செலுத்த உங்களை கட்டாயப்படுத்தாது, நீங்கள் ஒரு குறிப்பிட்ட திருப்பிச் செலுத்தும் நேரத்திற்கு காத்திருக்க வேண்டும்.

பில்களுடன் செயல்பாடுகள்

ரஷ்ய நிறுவனங்கள் மற்றும் நிறுவனங்கள் தங்கள் வணிக நடவடிக்கைகளில் பயன்படுத்தும் மிகவும் பொதுவான நிதி ஆவணங்களில் இந்த மசோதா முதலிடத்தில் உள்ளது என்பது இரகசியமல்ல. ஒரு மசோதாவுடன் பணிபுரிவதில் மிகவும் தனித்துவமான விஷயம் என்னவென்றால், அது தீர்வுக்கான வழிமுறையாகவும் கடன் வழங்குவதற்கான வழிமுறையாகவும் செயல்பட முடியும். பெரும்பாலும் சில பொருட்கள் அல்லது சேவைகளுக்கான நிறுவனங்களுக்கு இடையில் பரிமாற்ற மசோதாவால் செய்யப்படுகிறது.

மேலும், எந்தவொரு நிறுவனமும் கடனில் மற்றொரு நபரிடமிருந்து பணத்தை எடுத்துக் கொண்டால், ஒரு குறிப்பிட்ட தொகைக்கு அதன் சொந்த பரிமாற்ற மசோதாவை எழுதலாம். பலர் அத்தகைய பத்திரங்களை வாங்குவதன் மூலம் பில் புழக்கத்தில் பணம் சம்பாதிக்கிறார்கள், பின்னர் கணிசமான வட்டி பெறுகிறார்கள். நிறுவனங்கள் பெரும்பாலும் டிராயரிடமிருந்து பில்களை வாங்குகின்றன, சில சமயங்களில் இரண்டாம் நிலை சந்தை சேவைகளை நாடுகின்றன மற்றும் மூன்றாம் தரப்பினரிடமிருந்து வாங்குகின்றன.

நடைமுறையில், பரிமாற்ற பில்கள் பணத்தை குவிக்க அல்லது கட்டண கருவியாக பயன்படுத்தப்படுகின்றன. முதல் வழக்கில், வங்கி வழங்கும் தள்ளுபடி பில்கள் நல்ல உதவி. இரண்டாவதாக - இந்த மசோதாவை ஒரு பெரிய கொள்முதல் அல்லது கட்டுமானத்திற்கான கட்டணம் செலுத்துவதற்கும் அதே நேரத்தில் உயர் வங்கி கமிஷன்களைத் தவிர்ப்பதற்கும் பயன்படுத்தலாம்.

வங்கி பில்கள்

இந்த மசோதா பத்திரங்களின் பிரச்சினை அல்ல. இந்த உண்மை காரணமாக, மாநில அளவில் பதிவு செய்ய வேண்டிய அவசியமில்லை. அதனால்தான் ரஷ்ய கூட்டமைப்பில் உள்ள பல வங்கிகள் பெரும்பாலும் ஒரு வைப்புத்தொகையை ஒத்த நிதி கருவியாக பரிமாற்ற மசோதாவைப் பயன்படுத்துகின்றன. அவருக்கும் வைப்புக்கும் உள்ள வித்தியாசம் என்னவென்றால், அவர் பண வைப்புகளின் காப்பீட்டில் பங்கேற்கவில்லை. வங்கி பில் என்றால் என்ன? இது ஒரு வங்கி நிறுவனம் அதில் குறிப்பிடப்பட்டுள்ள ஒரு நபருக்கு செலுத்த வேண்டிய பாதுகாப்பு வடிவத்தில் அல்லது அவரது உத்தரவின் படி ஒரு குறிப்பிட்ட எண்ணிக்கையில் ஒரு குறிப்பிட்ட தொகையை செலுத்த வேண்டிய கடன் கடமையாகும். பணப்புழக்கத்தின் அடிப்படையில் ரஷ்ய கூட்டமைப்பின் மிகப்பெரிய வங்கிகளின் உறுதிமொழி குறிப்புகள் பணத்தை விடக் குறைவாக இல்லை. இதன் விளைவாக, நிறுவனங்கள் தங்கள் நிதியை பில்களில் வைத்திருப்பது லாபகரமானது - நிதி ஒழுக்கம் மேம்படுத்தப்பட்டு பணத்தை தவறாக பயன்படுத்துவது குறைக்கப்படுகிறது. பிளஸ் என்னவென்றால், பரிமாற்ற மசோதாவுடன் வேலை அல்லது பொருட்களுக்கு பணம் செலுத்த முடியும். இருப்பினும், எல்லோரும் பில்களை கட்டணமாக ஏற்றுக்கொள்ள முடியாது. நிதி திருட்டுக்கு எதிரான பாதுகாப்பைக் குறிப்பிடுவது மதிப்பு. பரிமாற்ற மசோதாவை யாராவது திருடிவிட்டாலும், ஒரு குறிப்பிட்ட சட்ட நிறுவனம் அல்லது தனிநபர் படிவத்தில் வைக்கப்படுவதால், அவரிடமிருந்து பணத்தைப் பெற முடியாது.

")