நம் நாட்டில் பல ஆண்டுகளாக, ஒரு பத்திர கடன் (பத்திரம்) முதலீடு செய்வதற்கான ஒரு பழமையான வழியாக கருதப்பட்டது.

ஆனால் இந்த விவகாரம் நீண்ட காலம் நீடிக்கவில்லை, இன்று இது நிதியை அதிகரிப்பதற்கான மிகவும் போட்டி கருவிகளில் ஒன்றாகும். அதன் ஆற்றல் மிகப்பெரியது: தற்போதைய வட்டி வடிவத்தில் வருமானத்திலிருந்து மூலதன ஆதாயங்கள் வரை. ஆனால் இதற்கு முதலீட்டாளருக்குத் தேவையான அறிவு தேவைப்படுகிறது: அடிப்படை அடிப்படைக் கருத்துகளிலிருந்து சந்தைகளின் குறிப்பிட்ட நுணுக்கங்கள் வரை.

பிணைக்கப்பட்ட கடன் அடுத்தது என்ன என்பது பற்றி மேலும் பேசுவோம்.

வரையறை

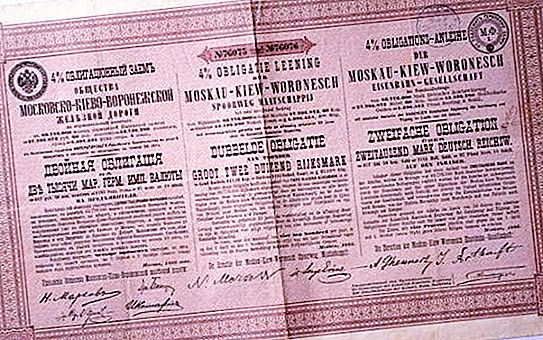

பத்திரங்கள் ஈக்விட்டி பத்திரங்கள், அவை வைத்திருப்பவரின் பெயரளவு மதிப்பை வழங்குநரிடமிருந்து பெறுவதற்கான உரிமையையும் இந்த மதிப்பின் நிர்ணயிக்கப்பட்ட சதவீதத்தையும் பாதுகாக்கின்றன. இது ரஷ்ய கூட்டமைப்பின் சட்டத்திற்கு முரணாக இல்லாவிட்டால், அவை பிற சொத்து உரிமைகளுக்காக வழங்கக்கூடும்.

பத்திரக் கடன் என்பது ஒரு சந்தை கருவியாகும், இது நிறுவனங்கள் அல்லது மாநிலங்கள் (வழங்குநர்கள்) முதலீட்டாளர்களுக்கு விற்பனை செய்வதன் மூலம் தேவையான தொகையைப் பெற அனுமதிக்கிறது. பிந்தையவர்கள் தங்கள் மூலதனத்தை ஒரு குறிப்பிட்ட நேரத்திற்குப் பிறகு முக மதிப்பில் வாங்குவதன் மூலமும், அவர்கள் மீதான வட்டி மூலமாகவும் தங்கள் மூலதனத்தை அதிகரிப்பதற்கான வாய்ப்பைப் பெறுகிறார்கள்.

பங்குகளிலிருந்து வேறுபாடு

ஒரு பத்திரக் கடன் (பத்திரம்) பங்குகளுடன் ஒத்த கருத்தை கொண்டுள்ளது: இரண்டும் கொடுப்பனவுகளை வழங்குகின்றன மற்றும் பல்வேறு பரிமாற்றங்களில் மேற்கோள் காட்டப்படுகின்றன.

ஆனால் முதல் வகை பாதுகாப்பு கடன் கடமைகள், மற்றும் இரண்டாவது (பங்குகள்) நிறுவனத்தில் ஒரு குறிப்பிட்ட பங்கை வழங்குகிறது.

கடன் கால அடிப்படையில் பத்திரங்களின் வகைகள்

வழங்குபவர் முதலீட்டாளர்களுக்கு செலுத்த வேண்டிய நேரத்தைப் பொறுத்து, மூன்று வகையான பத்திரங்கள் உள்ளன:

- நீண்ட கால பத்திரக் கடன் - 10 ஆண்டுகளுக்கும் மேலாக மறு கொள்முதல் காலம். ஒரு விதியாக, முதலீட்டாளர்கள் மாநிலங்கள் அல்லது பெரிய நிதி நிறுவனங்கள். அவர்களுக்கு பல்வேறு கூப்பன்கள் உள்ளன, அதாவது, அதன் வைத்திருப்பவர்களுக்கு வட்டி செலுத்தப்படுகிறது.

- நடுத்தர கால - 1 ஆண்டு முதல் 10 ஆண்டுகள் வரை. முதலீட்டு திட்டங்களுக்கு நிதியளிக்க வடிவமைக்கப்பட்டுள்ளது. ஒரு நடுத்தர கால பத்திர கடன் பத்திர சந்தையில் மிகப்பெரிய பங்கைக் கொண்டுள்ளது.

- குறுகிய கால - பல மாதங்கள் முதல் ஒரு வருடம் வரை. இது பட்ஜெட் பற்றாக்குறையை ஈடுகட்டவும் தற்போதைய நிதி சிக்கல்களை தீர்க்கவும் நோக்கமாக உள்ளது. அபாயங்கள், ஒரு விதியாக, மிகக் குறுகிய காலம் இருந்தபோதிலும், அவை வழங்குபவர்கள் நிலையற்ற நிறுவனங்கள் என்பதால் அவர்களுக்கு அதிகம். ஆனால் அவற்றின் நன்மை வாங்குதலின் அதிக முக மதிப்பு. ஒரு விதியாக, ஒரு குறுகிய கால கடன் கூப்பன் அல்லாதது, அதாவது அவை வைத்திருப்பவருக்கு வட்டி செலுத்துவதில்லை.

பத்திரங்களை வழங்குவதற்கான காரணங்கள்

பல தொடக்க முதலீட்டாளர்களுக்கு ஒரு கேள்வி உள்ளது: நிறுவனங்கள் ஏன் பத்திரங்களை வழங்குபவராக மாற வேண்டும்?

உதாரணமாக, வங்கிக் கடனை ஏன் பயன்படுத்தக்கூடாது? ஆனால் பல காரணங்கள் இருக்கலாம்:

- ஒரு வங்கி கடன் வங்கிக் கடனை விட அதிக லாபம் ஈட்டக்கூடியது.

- வங்கி கடன் மறுத்துவிட்டது.

- ஒரு கடன் நிறுவனத்தில் போதுமான திரவ நிதி இல்லை, எடுத்துக்காட்டாக, பெரிய முதலீட்டு திட்டங்களுக்கு.

- நிறுவனத்திற்கு பல மாதங்களுக்கு நிதி தேவை.

வருமானம் செலுத்துவதற்கும் திருப்பிச் செலுத்துவதற்கும் வழிகள்

மீட்பின் மூலம் பல வகையான பிணைப்புகள் உள்ளன:

- தள்ளுபடி பத்திரங்கள் என்பது முதலீட்டாளருக்கு வட்டி செலுத்தப்படாத ஒரு வகை கடன். ஆனால் அதன் முக மதிப்பு உண்மையானதை விட அதிகமாக உள்ளது, அதாவது பணம் செலுத்தப்படுகிறது, எனவே "தள்ளுபடி" என்ற வார்த்தையின் பெயர் - தள்ளுபடி.

- கூப்பன் பத்திரங்கள் என்பது ஒரு வகை கடனாகும், அதற்காக மாதாந்திர வட்டி செலுத்தப்படுகிறது, இது முதலீட்டாளருக்கு முக்கிய லாபத்தை ஈட்டுகிறது. பெயரளவிலான மீட்பின் மதிப்பு, ஒரு விதியாக, முதலில் செலவிடப்பட்டதற்கு சமம்.

- மினி-கூப்பன் கொண்ட பத்திரங்கள் ஒரு வகை கடனாகும், இதில் தள்ளுபடி முறை மற்றும் கூப்பன் இரண்டும் பயன்படுத்தப்படுகின்றன. அதாவது, முதலீட்டாளருக்கு சிறிய வட்டி செலுத்தப்படுகிறது, மற்றும் பெயரளவு மதிப்பு செலவிடப்பட்ட தொகையை விட சற்று அதிகமாகும்.

90 களின் முற்பகுதியில். கடந்த நூற்றாண்டில், நாட்டில் பணவீக்கம் கணிக்க முடியாத அளவுக்கு ஒரு பத்திரக் கடன் பல்வேறு பொருளாதார குறிகாட்டிகளுடன் சமன் செய்யப்பட்டது: ரியல் எஸ்டேட்டின் சந்தை மதிப்பு, தங்கத்தின் விலை போன்றவை.

ஒரு பத்திரத்தின் சந்தை மதிப்பை பாதிக்கும் காரணிகள்

பிணைக்கப்பட்ட கடன்களின் பிரச்சினை பரிமாற்ற சந்தைகளில் விற்கப்படும் பத்திரங்களின் பிரச்சினை. அதாவது, பத்திரங்கள் தரகர்கள், முதலீட்டாளர்கள், ஊக வணிகர்கள் போன்றவர்களால் விற்கப்பட்டு மறுவிற்பனை செய்யப்படுகின்றன. ஒரு முதலீட்டாளர் ஒரு பத்திரத்தை வாங்கியிருந்தால், அதன் முக மதிப்பை வழங்குபவரிடமிருந்து கோருவதற்கான உரிமை அவருக்கு மட்டுமே உள்ளது என்று அர்த்தமல்ல. பத்திரங்கள் தீர்க்கப்படும் நேரத்தில், தீர்வை முன்வைக்கும் உரிமையை மீறிய எந்தவொரு நபருக்கும் இது சொந்தமானது.

அனைத்து பத்திரங்களும் பங்குச் சந்தையில் வாங்கப்பட்டு விற்கப்படுகின்றன. அவற்றின் சந்தை மதிப்பு பின்வரும் காரணிகளைப் பொறுத்தது:

- தொழில், நாடு, உலகில் பொருளாதார நிலைமை. பல்வேறு நெருக்கடிகளின் போது, முதலீட்டாளர்கள் அபாயங்களை எடுக்க விரும்பவில்லை, மேலும் "தங்கள் கைகளில்" இருக்க விரும்புகிறார்கள். எனவே, அவர்கள் தங்கள் பணத்தை மிச்சப்படுத்தும் பொருட்டு பத்திரங்களை விற்கத் தொடங்குகிறார்கள். கூடுதலாக, பல வழங்குநர்கள் புதிய பத்திர பத்திரங்களை சந்தையில் வீசுகிறார்கள். ஒரு விதியாக, இது குறுகிய காலமாகும், மிதக்காமல் இருக்க, கடினமான பொருளாதார சூழலில் திவாலாகக்கூடாது.

- பத்திரங்களின் முதிர்வு.

- கூப்பனின் சதவீதம்.

அரசு பத்திர கடன்

சோவியத் யூனியனில் வாழ்ந்தவர்கள் பெரும்பாலும் டி-பில்கள் அல்லது அரசாங்க குறுகிய கால பத்திரங்கள் என்ற கருத்தை வந்தனர். இது ஆச்சரியமல்ல: அதிகாரிகள் பெரும்பாலும் தங்கள் மக்களிடமிருந்து உதவி கேட்டார்கள். அந்த நேரத்தில் இது சட்ட முதலீட்டின் ஒரே ஆதாரமாக இருந்தது. தனியார் சொத்துக்கள் இல்லை, எனவே, பத்திரங்கள், எந்த வகையான பங்குகள் மற்றும் பத்திரங்கள் உட்பட. நிச்சயமாக, ஜி.கே.ஓக்கள் மீதான வட்டி சிறியது, ஆனால், இருப்பினும், அவை ஸ்பெர்பாங்கை விட அதிகமாக இருந்தன (பெரெஸ்ட்ரோயிகா காலத்திற்கு முன்பு நாட்டில் ஒரே ஒரு வங்கியாக இருந்தது).

இன்று, அரசாங்க பத்திரக் கடன்கள் கடந்த கால விஷயமல்ல. அதிகாரிகள், குறிப்பாக நெருக்கடி காலங்களில், மக்களிடமிருந்தும் கடன் வாங்குகிறார்கள். அரசாங்க பத்திரங்களின் முக்கிய அம்சங்கள்:

- தனியார் நிறுவனங்களின் பத்திரங்களுடன் ஒப்பிடும்போது, அவற்றில் குறைந்த வருமானம்.

- உயர் உத்தரவாதம். அரசு திவாலாகிவிட முடியாது, ஆனால், 1998 இன் அனுபவத்தின்படி, அது இயல்புநிலையாக இருக்க முடியும், அதாவது கடன்களை செலுத்த மறுப்பது, இது உண்மையில் ஒன்றே ஒன்றுதான்.

- குறைந்த வருமானம், சில சந்தர்ப்பங்களில், தனிப்பட்ட வருமான வரி (தனிப்பட்ட வருமான வரி) நன்மைகளால் ஈடுசெய்யப்படுகிறது. நிச்சயமாக, வரி குடியிருப்பாளருக்கு உத்தியோகபூர்வ வருமான ஆதாரம் உள்ளது.

அரசாங்க பத்திர சந்தையின் செயல்பாடு

நவீன GKO அல்லது OFZ சந்தை (கூட்டாட்சி கடன் பத்திரங்கள்) 1993 நடுப்பகுதியில் இருந்து செயல்படத் தொடங்கியது. இதற்காக, ஒரு முழு உள்கட்டமைப்பு உருவாக்கப்பட்டது, அவற்றின் முக்கிய கூறுகள்:

- ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகம் (வழங்குபவர் OFZ).

- சிபிஆர் - ஒழுங்குமுறை மற்றும் ஒழுங்குமுறை செயல்பாடுகளை செய்கிறது. அவர் ஏலம் வைத்திருக்கிறார், திருப்பிச் செலுத்துகிறார், பல்வேறு ஆவணங்களைத் தயாரிக்கிறார். ஜி.கே.ஓ சந்தை குறிகாட்டிகளின் அளவை பராமரிக்க மத்திய வங்கி முயற்சிக்கிறது: லாபம், பணப்புழக்கம் போன்றவை.

- அதிகாரப்பூர்வ விநியோகஸ்தர்கள். இவை பல்வேறு வணிக வங்கிகள், தரகு நிறுவனங்கள் தங்கள் சொந்த நிதிகளையும் வாடிக்கையாளர்களின் பணத்தையும் சந்தையில் சந்தைக்கு ஈர்க்கின்றன.

- மாஸ்கோ இண்டர்பேங்க் நாணய பரிமாற்றம் (MICEX). இது அனைத்து நடவடிக்கைகளும் நடைபெறும் வர்த்தக தளத்தின் செயல்பாடுகளை செய்கிறது.

எதிர்காலத்தில் முதலீடு

இப்போது நீண்ட கால பத்திர கடன் பற்றி மேலும். "நீண்ட கால அல்லது குறுகிய கால சிறந்ததா?" பல தொடக்க முதலீட்டாளர்கள் கேட்கிறார்கள். கேள்வி, நிச்சயமாக, தவறானது, ஏனென்றால் இவை அனைத்தும் பின்வரும் காரணிகளைப் பொறுத்தது:

- பெயரளவு விலை.

- நம்பிக்கையின் நிலை.

- கூப்பன்களில் வட்டி.

குறுகிய கால கடன்களில் முதலீடு செய்வதை விட நீண்ட கால முதலீட்டு திட்டங்களில் முதலீடு செய்வதும், கூப்பன்களுக்கு வாழ்நாள் முழுவதும் வட்டி பெறுவதும் அதிக லாபம் ஈட்டக்கூடிய நேரங்கள் உள்ளன, அவை தூரத்தில் லாபத்தில் குறைவாக இருக்கும்.

உரிமைகளுக்கு உட்பட்டு ஒரு பிணைக்கப்பட்ட கடனின் வகைப்பாடு

உரிமைகள் என்ற விஷயத்தின்படி, பத்திரங்கள் பின்வருமாறு வகைப்படுத்தப்படுகின்றன:

- பதிவு செய்யப்பட்டது;

- தாங்கி.

பெயர்கள் வழங்குபவரால் தனித்தனியாக வழங்கப்படுகின்றன, மேலும் அவற்றில் வட்டி முதலீட்டாளர்களின் சொந்த கணக்குகளுக்கு செல்கிறது. தாங்கி பத்திரங்கள் வழங்குநர்களால் நிர்ணயிக்கப்படவில்லை, எடுத்துக்காட்டாக, பரிமாற்றம்-வர்த்தகம். அவை பரிமாற்றங்களில் மேற்கோள் காட்டப்படுகின்றன மற்றும் அவற்றில் உள்ள அனைத்து செயல்பாடுகளும் சிறப்பு தரகர்களால் பதிவு செய்யப்படுகின்றன.

பத்திரங்களின் முதலீட்டு குணங்களின் மதிப்பீடு

ஒரு முதலீட்டாளர் பத்திரங்களில் முதலீடு செய்வதற்கு முன், அவற்றை பின்வரும் பகுதிகளில் மதிப்பீடு செய்வது அவசியம்:

- வட்டி செலுத்துதலுக்கான நிறுவனத்தின் நம்பகத்தன்மை தீர்மானிக்கப்படுகிறது. இதைச் செய்ய, அதன் வருடாந்திர லாபத்தின் அளவு மற்றும் அனைத்து வட்டி செலுத்துதல்களையும் நீங்கள் அறிந்து கொள்ள வேண்டும். அவை நிறுவனத்தின் வருமானத்தை விட 2-3 மடங்கு குறைவாக இருந்தால், நீங்கள் அவரை பத்திரங்களை வழங்குபவராக நம்பலாம். இந்த நிலை நிறுவனத்தின் நிலையான நிலையைக் குறிக்கிறது. அத்தகைய பகுப்பாய்வு ஒரு சில ஆண்டுகளில் சிறப்பாக செய்யப்படுகிறது. போக்கு அதிகரித்து வருகிறதென்றால் (ஒவ்வொரு ஆண்டும் கொடுப்பனவுகளின் சதவீதம் குறைகிறது), அத்தகைய நிறுவனம் அதன் திறனை வளர்த்துக் கொள்கிறது, மாறாக, கொடுப்பனவுகளின் சதவீதம் வளர்ந்து கொண்டே இருந்தால், அது திவால்நிலைக்குச் செல்கிறது.

- எல்லா காரணங்களிலும் கடனை அடைப்பதற்கான அதன் திறனை நிறுவனத்தின் மதிப்பீடு. பிணைக்கப்பட்ட கடன்களுக்கு கூடுதலாக, ஒரு நிறுவனத்திற்கு கடன்கள் போன்ற பிற நிதிக் கடமைகளும் இருக்கலாம்.

- நிறுவனத்தின் நிதி சுதந்திரத்தின் மதிப்பீடு. கடனின் அளவு 50 சதவீதத்தை தாண்டவில்லை என்றால் நிறுவனம் வெளி மூலங்களை சார்ந்து இருக்காது என்று நம்பப்படுகிறது.