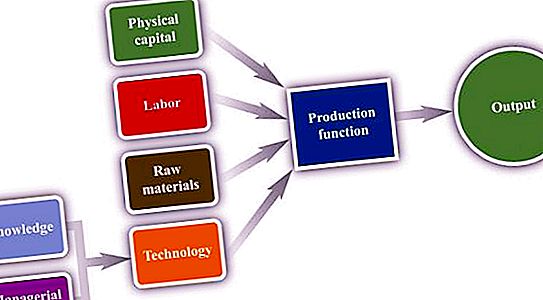

உற்பத்தி நிர்வாகத்தின் ஒரு பகுதி, கிடைக்கக்கூடிய வளங்களின் பகுத்தறிவு பயன்பாடு மற்றும் நிறுவனத்தின் பொருள் மற்றும் தொழில்நுட்ப துணை அமைப்பின் திறமையான மேலாண்மை ஆகும். பொருள் மற்றும் தொழில்நுட்ப துணை அமைப்பின் பகுப்பாய்வு, மற்றவற்றுடன், உற்பத்தி வசதிகளுடன் நிறுவன பணியாளர்களின் வழங்கல் அளவை அடையாளம் காண அனுமதிக்கிறது, அதாவது. மூலதன-தொழிலாளர் விகிதம். உற்பத்தியில் முதலீட்டின் பயன்பாட்டின் செயல்திறனைக் கண்காணிக்க இது உங்களை அனுமதிக்கிறது.

நிறுவனத்தின் பொருள் மற்றும் தொழில்நுட்ப துணை அமைப்பின் மேலாண்மை

போட்டியில் நிறுவனத்தின் வலுவான மற்றும் பலவீனமான நிலைகளை அடையாளம் காண, மேலாளர்கள் உண்மையான நிலையை பகுப்பாய்வு செய்கிறார்கள், இதன் விளைவாக, நிறுவனத்தின் பொருள் மற்றும் தொழில்நுட்ப தளத்தின் வளர்ச்சியின் முக்கிய திசைகளை தீர்மானிக்கிறார்கள்.

இத்தகைய கண்காணிப்பு பல முக்கிய பணிகளைச் செயல்படுத்த உங்களை அனுமதிக்கிறது:

- நிறுவனத்தின் தற்போதைய அல்லாத சொத்துகளின் கலவை, அவற்றின் தொகுப்பில் நிலையான சொத்துக்களின் பங்கு, நிறுவனத்தின் பாதுகாப்பு;

- உடைகளின் அளவு மற்றும் வயதை பகுப்பாய்வு செய்யுங்கள்;

- பயன்படுத்தப்படும் தொழில்நுட்பம் மற்றும் உற்பத்தி நிலைமைகளுடன் உற்பத்தி வசதிகளின் இணக்கத்தின் கிடைக்கும் தன்மை மற்றும் அளவை பகுப்பாய்வு செய்தல்; கிடைக்கக்கூடிய பொருள் வளங்களைக் கொண்ட உற்பத்தி திட்டத்தின் பாதுகாப்பு;

- வெவ்வேறு காலகட்டங்களில் (நிலையான சொத்துகளின் வளர்ச்சி விகிதம், பொருந்தக்கூடிய தன்மை, புதுப்பித்தல், தேய்மானம், ஓய்வூதிய வீதம்) நிறுவனத்தின் நிலையான நிலைகளின் தர நிலை மற்றும் இயக்கத்தின் குறிகாட்டிகளைக் கணக்கிட;

- மூலதன உற்பத்தித்திறன், மூலதன தீவிரம், மூலதன-தொழிலாளர் விகிதம் ஆகியவற்றின் குறிகாட்டிகளை ஒப்பிடுவதன் மூலம் பி.எஃப் செயல்பாட்டின் செயல்திறனை பகுப்பாய்வு செய்ய;

- உற்பத்தி முறையின் OB இன் தீவிரத்தின் குறிகாட்டிகளிடையே இரண்டு அல்லது அதற்கு மேற்பட்ட காலங்களுக்கு ஒரு ஒப்பீட்டு பகுப்பாய்வு நடத்த.

பிஎஃப் புதுப்பிப்பு தீவிரம் குறிகாட்டிகள்

OB களின் இயக்கத்தின் தீவிரத்தை கணக்கிடுவதற்கான வழிமுறை முக்கிய குறிகாட்டிகளை பகுப்பாய்வு செய்வதை நோக்கமாகக் கொண்டுள்ளது:

a) பொருந்தக்கூடிய குணகம் PF களை மேலும் பயன்படுத்துவதற்கான சாத்தியத்தை பிரதிபலிக்கிறது, இது PF களின் மீதமுள்ள மதிப்பின் விகிதமாக அவற்றின் ஆரம்ப செலவுக்கு கணக்கிடப்படுகிறது.

b) நிலையான சொத்துக்களை புதுப்பிப்பதற்கான குணகம், ஆண்டின் இறுதியில் உள்ள சொத்துக்களின் மதிப்பில் உள்ளிடப்பட்ட சொத்துகளின் பங்கையும், புதுப்பிக்கும் அளவையும் தீர்மானிக்க உங்களை அனுமதிக்கிறது:

புதுப்பிப்பு குணகம் = பகுப்பாய்வு செய்யப்பட்ட காலத்திற்கான நுழைந்த OF இன் மதிப்பு / காலத்தின் முடிவில் OB இன் மதிப்பு

c) தேய்மானக் குணகம் நிலையான சொத்துக்களின் உருவாக்கத்திற்கான தேய்மானம் மற்றும் செலவினங்களை திருப்பிச் செலுத்துவதை பிரதிபலிக்கிறது, இது நிலையான சொத்துகளின் ஆரம்ப செலவுக்கு தேய்மானத்தின் அளவின் விகிதமாக கணக்கிடப்படுகிறது:

அணி விகிதம் = மொத்த தேய்மானம் / ஆரம்ப மதிப்பு

d) பி.எஃப் இன் வளர்ச்சிக் காரணி - இது நிலையான சொத்துக்களின் வளர்ச்சியின் மதிப்பின் விகிதமாகும், இது நியமிக்கப்பட்ட மற்றும் ஓய்வுபெற்ற பி.எஃப் இன் மதிப்புக்கு இடையிலான வேறுபாடாகக் கணக்கிடப்படுகிறது, காலத்தின் தொடக்கத்தில் பி.எஃப் மதிப்புக்கு.

e) சொத்தின் அகற்றல் விகிதம் ஆண்டின் தொடக்கத்தில் அவர்களின் மதிப்பீட்டில் ஓய்வுபெற்ற (திரும்பப் பெறப்பட்ட) சொத்தின் பங்கைக் காட்டுகிறது, இது உற்பத்தி வழிமுறைகளின் இழப்பின் அளவை பிரதிபலிக்கிறது.

வணிக நிறுவனங்களால் நிலையான சொத்துக்களை சுரண்டுவதற்கான திறன்

OF ஐப் பயன்படுத்துவதன் செயல்திறன் பல குறிகாட்டிகளால் வகைப்படுத்தப்படுகிறது, அவை பொதுவாக பொது மற்றும் தனிப்பட்டதாக பிரிக்கப்படுகின்றன. முதலாவதைக் கணக்கிடுவதற்கான வழிமுறை, வணிக நிறுவனத்தின் சொத்தைப் பயன்படுத்துவதற்கான செயல்திறனைப் பிரதிபலிக்கிறது, பின்வரும் குறிகாட்டிகளின் பகுப்பாய்வு மற்றும் ஒப்பீடு ஆகியவை அடங்கும்:

1) மூலதன உற்பத்தித்திறன் ஆண்டு (Q) நிறுவனத்தால் உற்பத்தி செய்யப்படும் உற்பத்தியின் அளவின் விகிதமாக PF இன் சராசரி ஆண்டு மதிப்புக்கு கணக்கிடப்படுகிறது:

சொத்துக்களின் வருமானம் = Q / OFF

2) மூலதன தீவிரம் என்பது சொத்துக்களை திரும்பப் பெற தலைகீழ் ஒரு காட்டி:

மூலதன தீவிரம் = OF / Q.

3) மூலதன-தொழிலாளர் விகிதம் என்பது பி.எஃப் இன் சராசரி ஆண்டு மதிப்பின் அமைப்பின் (பி) ஊழியர்களின் சராசரி எண்ணிக்கையின் விகிதமாகும்.

மூலதன-தொழிலாளர் விகிதம் = OF / P.

மூலதன-தொழிலாளர் விகிதம் என்பது ஒரு ஊழியருக்கு பி.எஃப் செலவை பிரதிபலிக்கும் ஒரு குறிகாட்டியாகும்

மூலதன-தொழிலாளர் விகிதம்

மூலதன உற்பத்தித்திறன், மூலதன தீவிரம், நிலையான சொத்துகளின் இலாபத்தன்மை போன்ற பிற குறிகளுடன் தொழிலாளர் மூலதன-தொழிலாளர் விகிதம், நிறுவன மேலாண்மை நிலையான சொத்துக்களை எவ்வளவு திறமையாக பயன்படுத்துகிறது என்பதை தீர்மானிக்கவும் நிறுவவும் உதவுகிறது.

ஏற்கனவே மேலே குறிப்பிட்டுள்ளபடி, மூலதன-தொழிலாளர் விகிதம் என்பது நிலையான சொத்துக்களின் சராசரி ஆண்டு மதிப்பின் அமைப்பின் சராசரி ஊழியர்களின் விகிதமாகும். நிறுவன ஊழியர்களுக்கு எந்த அளவிற்கு உழைப்பு வழிமுறைகள் வழங்கப்படுகின்றன என்பதை காட்டி பிரதிபலிக்கிறது.

உற்பத்தியில் கூடுதல் முதலீடு மூலதன-தொழிலாளர் விகிதத்தின் அதிகரிப்புடன் உள்ளது என்பதை கவனத்தில் கொள்ள வேண்டும். அதே நேரத்தில், மூலதன-தொழிலாளர் விகிதத்தை அதிகரிக்கும் செயல்முறை ஒரே நேரத்தில் தொழிலாளர் உற்பத்தித்திறன் அதிகரிப்போடு இருந்தால் மட்டுமே இந்த நிகழ்வு நேர்மறை என்று அழைக்கப்படும்.

உங்களுக்குத் தெரிந்தபடி, தொழிலாளர் உற்பத்தித்திறன் நிறுவனத்தில் ஒரு பணியாளரால் உற்பத்தி செய்யப்படும் பொருட்களின் எண்ணிக்கையை வெளிப்படுத்துகிறது, மேலும் உற்பத்தியின் அளவின் விகிதத்தை ஊழியர்களின் எண்ணிக்கையுடன் கணக்கிடப்படுகிறது.