நிறுவனம் லாபம் ஈட்டுவதற்காக உருவாக்கப்பட்டது. நிச்சயமாக, பெரிய நிறுவனங்கள் "அவர்கள் நம்மைப் பற்றி நினைக்கிறார்கள், " "நாங்கள் அதற்கு தகுதியானவர்கள்" என்று வாதிடுவார்கள். ஆனால் இவை அனைத்தும் லாபத்திலிருந்தே தொடங்குகின்றன. அது உள்ளது மற்றும் தொடர்ந்து வளர்ந்து கொண்டே இருந்தால், வணிகம் லாபகரமானது, மாறாக, நிறுவனம் "எரிந்ததாக" கருதப்படுகிறது.

சந்தையில் தங்க நீங்கள் தெரிந்து கொள்ள வேண்டியது என்ன? ஒரு தொடக்கநிலைக்கு என்ன முன்கணிப்பு மற்றும் கணக்கீட்டு முறைகள் பயன்படுத்தப்பட வேண்டும்? எளிமையான ஒன்று, ஆனால் குறைவான நம்பகத்தன்மை இல்லாதது, கூட உடைக்கும் திறன்.

நிறுவன நிலைத்தன்மையின் அடிப்படை கருத்துக்கள்

ஒரு நிறுவனத்திற்கு முதல் லாபம் எப்போது கிடைக்கும் என்று யோசிக்காமல் இப்போது திறக்க முடியாது. உயர்நிலைப் பள்ளி மாணவர்களுக்குக் கூட கற்பிக்கப்படும் பொருளாதாரத்தின் அடிப்படைகள் வணிகத் திட்டமிடல் பற்றிய தகவல்களைக் கொண்டுள்ளன. மிக முக்கியமான தொழிலதிபரின் திறன்கள் அபாயங்கள், செலவுகள் மற்றும் செலவழித்த நேரத்தை மதிப்பிடும் திறன் என ஒரு "தொழில் முனைவோர் நரம்பு" அல்ல. நிறுவன நிலைத்தன்மையின் குறிகாட்டிகளில் இது போன்ற அடிப்படை பண்புகள் உள்ளன:

- பிரேக்வென் அட்டவணை;

- பாதுகாப்பு விளிம்பு;

- உற்பத்தியை துரிதப்படுத்த அந்நிய.

வரலாறு கொஞ்சம்

கடந்த நூற்றாண்டின் 30 களின் முற்பகுதியில், உற்பத்தியின் அளவு மிகவும் விரைவான வேகத்தில் அதிகரித்தது. வளர்ந்து வரும் போட்டியை எதிர்கொண்டு, தொழில்முனைவோர் வாய்ப்புகளை மதிப்பிடுவதற்கான வழிமுறைகள் தேவைப்பட்டன. உற்பத்தியின் முக்கியமான அளவை மதிப்பிடுவதற்கான வழிமுறை தோன்றியது (இப்போது நிறுவனத்தின் முறிவு-கூட விளக்கப்படம் என அழைக்கப்படுகிறது). பொறியியலாளர் வால்டர் ர ut டென்ஷ்ட்ராவ் உற்பத்தியின் அளவை நிறுவனத்தின் மொத்த செலவுகளுடன் தொடர்புபடுத்த முன்மொழிந்தார். இருப்பினும், நிறுவனத்தின் செயல்பாடுகளை மேம்படுத்த, செலவுகளை நிலையான மற்றும் மாறக்கூடியதாக பிரிக்க வேண்டியது அவசியம்.

அடிப்படை கருத்துக்கள்

நிறுவனத்தின் வெற்றி மூன்று காரணிகளை அடிப்படையாகக் கொண்டது என்று நாம் கூறலாம் - இது பொருட்களின் விலை, உற்பத்தியின் அளவு, லாபம். பொருட்களின் விலை சந்தையை அமைக்கிறது. உற்பத்தியின் அளவு நிறுவனத்தின் திறனால் தீர்மானிக்கப்படுகிறது, மற்றும் லாபம் என்பது உற்பத்தி செலவு ஆகும். இது ஓரளவு அபத்தமானது என்று தோன்றுகிறது, ஆனால் மொத்த செலவுகள் குறைவாக, குறைந்த விலை, அதாவது பொருட்களின் சந்தை விலைக்கும் செலவு விலைக்கும் உள்ள வேறுபாடு அதிகமாக உள்ளது. இது லாபம்.

இந்த குணாதிசயங்களின் உகந்த விகிதத்தைக் கண்டறிய இடைவெளி-கூட விளக்கப்படம் உங்களை அனுமதிக்கிறது. மைக்ரோ பொருளாதாரம் இந்த பகுப்பாய்வை சி.வி.பி பகுப்பாய்வு என்று அழைக்கிறது. சுருக்கமானது ஆங்கில மொழியின் சொற்களின் முதல் எழுத்துக்களால் உருவாகிறது: செலவு-தொகுதி-லாபம். எதிர்கால ஏமாற்றங்களைத் தவிர்ப்பதற்காக உற்பத்தி நடவடிக்கைகளைத் தொடங்குவதற்கு முன்பு அத்தகைய பகுப்பாய்வை நடத்துவது முக்கியம்.

சி.வி.பியின் கூறுகளில் ஒன்று, ஆரம்ப முதலீடு மற்றும் இயக்க செலவுகள் செலுத்தும் உற்பத்தியின் அளவைக் கணக்கிடுவது. வேறு வார்த்தைகளில் கூறுவதானால், ப்ரேக்வென் அட்டவணையின் பகுப்பாய்வு நிறுவனம் எப்போது லாபம் ஈட்டத் தொடங்கும் என்பதைத் தீர்மானிக்க உங்களை அனுமதிக்கிறது என்று நாங்கள் கூறலாம்.

சதி செய்ய நீங்கள் தெரிந்து கொள்ள வேண்டியது

முதல் லாபத்தைப் பெறுவதற்கான கேள்விக்கு பதிலளிக்க இரண்டு வழிகள் உள்ளன: நேரத்தை தீர்மானிக்கவும் (எடுத்துக்காட்டாக, ஆறு மாதங்களில்) அல்லது விற்க வேண்டிய பொருட்களின் அளவைக் கணக்கிடுங்கள் (1000 துண்டுகள்). இரண்டு சந்தர்ப்பங்களிலும், அவர்கள் பிரேக்வென் புள்ளியைக் கணக்கிடுவது பற்றி பேசுகிறார்கள். ஆரம்ப முதலீடுகள் உட்பட நிறுவனத்தின் அனைத்து செலவுகளின் கூட்டுத்தொகை சந்தை விலையில் விற்கப்படும் பொருட்களின் அலகுகளின் வருமானத்திற்கு சமமாக இருக்கும் சூழ்நிலை இது.

இடைவெளி-கூட விளக்கப்படத்தை எவ்வாறு உருவாக்குவது? முதலில் உங்களுக்கு பின்வரும் தரவு தேவை:

- நிலையான செலவுகள் என்பது உற்பத்தியின் அளவிலிருந்து சுயாதீனமான செலவுகள். சூத்திரங்கள் TFC (மொத்த நிலையான செலவு) என்ற சுருக்கத்தை பயன்படுத்துகின்றன. புதிய திட்டங்களுக்கு வரும்போது, ஆரம்ப முதலீடு ஒரு நிலையான செலவாக கருதப்படுகிறது.

- மாறுபடும் செலவுகள் - இது உற்பத்தியின் உற்பத்தி செலவுகள். அவை டி.வி.சி (மொத்த மாறி செலவு) என்ற சுருக்கத்தால் குறிக்கப்படுகின்றன.

உற்பத்தி அலகு சந்தை விலை. இது லத்தீன் எழுத்து P (விலை) மூலம் குறிக்கப்படுகிறது.

கட்டாய அனுமானங்கள்

நடைமுறையில், உற்பத்தி நேரம் விற்பனை நேரத்துடன் ஒத்துப்போகிறது என்று சொல்வது சேவைத் துறையில் மட்டுமே சாத்தியமாகும். சிகையலங்கார நிபுணர் தனது திறமையை ஒரு வாடிக்கையாளரின் ஹேர்கட் வடிவில் விற்கிறார், பார்வையாளர் கட்டளையிட்ட பின்னரே சமையல்காரர் சாலட்டைத் தயாரிக்கிறார், முதலியன. எனவே, உடைக்க, நீங்கள் சில இட ஒதுக்கீடு செய்ய வேண்டும்:

- பொருட்களின் உற்பத்தி தருணம் அதன் விற்பனையின் தருணத்துடன் ஒத்துப்போகிறது;

- ஒரு யூனிட் பொருட்களின் உற்பத்திக்கான நுகர்வு விகிதங்கள், அத்துடன் நுகர்பொருட்கள் மற்றும் மூலப்பொருட்களின் விலை கணக்கீட்டு காலத்திற்கு மாறாது;

- சில்லறை விலையும் சரி;

- வெளியீட்டு நேரியல் செயல்பாட்டின் அளவின் வருவாயின் சார்புநிலையை தீர்மானிக்கவும்.

பிரேக்வென் புள்ளியை எவ்வாறு கணக்கிடுவது

உண்மையில், தேவையான வெளியீட்டை தீர்மானிப்பதற்கான சூத்திரம் பின்வருமாறு:

BEPunits = TFC / (P-VC).

தயாரிக்கப்பட்ட பொருட்களின் பெறப்பட்ட அளவு ஒரு நாளைக்கு வெளியீட்டு வீதத்தால் வகுக்கப்பட்டால், திட்டம் செலுத்தும் நேரத்தை நாங்கள் பெறுகிறோம். ஒரு மாதத்தில் 22 வேலை நாட்களுக்கு மேல் இல்லை என்பதை நினைவில் கொள்ள வேண்டும். கணக்கீடுகளின் வசதிக்காக, அவை வழக்கமாக 20 மாதங்கள் ஆகும்.

நாங்கள் ஒரு எளிய கணக்கீட்டு உதாரணத்தை தருகிறோம். 20 ஆயிரம் குகை முதலீடு செய்வது அவசியம். அலகுகள் 25 டென் மாறி செலவில். அலகுகள் நீங்கள் 50 டென் விலையில் விற்பனையை அமைக்கலாம். அலகுகள் எளிய கணக்கீடுகள் 800 யூனிட் உற்பத்தியின் (BEPunits = 20, 000 / (50-25) = 800 அலகுகள்) ஒரு லாப வரம்பைக் கொடுக்கும். ஒரு நாளைக்கு 5 யூனிட் தயாரிப்புகளை உற்பத்தி செய்ய முடியும் என்று தீர்மானித்த பின்னர், லாபம் ஈட்டத் தொடங்க 160 வேலை நாட்கள் ஆகும். பிரேக்வென் புள்ளியை அடைய தேவையான வருமானத்தின் அளவை தீர்மானிக்க மட்டுமே இது உள்ளது. சில்லறை விலையால் (800 * 50) கணக்கிடப்பட்ட வெளியீட்டைப் பெருக்கி 4000 டென் கிடைக்கும். அலகுகள்

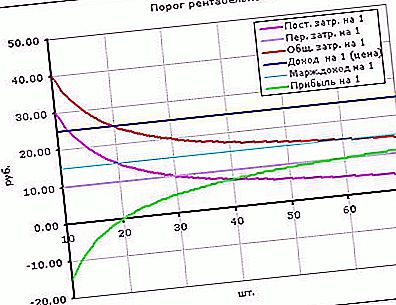

இடைவெளி-கூட விளக்கப்படம் பகுப்பாய்வு மதிப்பு

வணிகத் திட்டமிடல் என்பது அனைத்து வணிக நடவடிக்கைகளையும் ரத்துசெய்யக்கூடிய அபாயங்களை அடையாளம் காண்பது. அவற்றைக் கணிப்பதற்கும் பகுப்பாய்வு செய்வதற்கும் முறைகளில் ஒன்று பிரேக்-ஈவன் விளக்கப்படம். இதைச் செய்ய, ஒரு குறிப்பிட்ட காலத்திற்குள் நிறுவனத்தின் செயல்பாடுகளை கருத்தில் கொள்வது அவசியம்.

இந்த வழக்கில், நிலையான செலவுகள் மூலதன செலவுகள் அல்ல, ஆனால் வெளியீட்டிலிருந்து சுயாதீனமான செலவுகள்: காப்பீடு மற்றும் கடன் கொடுப்பனவுகள், உற்பத்தி வசதிகளை செலுத்துதல் (இது குத்தகையாக இருந்தால்), முதலியன. நிறுவனம் ஒரு வகை தயாரிப்புகளை உற்பத்தி செய்யாவிட்டால், ஆனால் நவீன உலகில் அத்தகைய தயாரிப்பு போர்ட்ஃபோலியோவுடன் உயிர்வாழ்வது சாத்தியமில்லை என்பதால், அனைத்து வகையான பொருட்களுக்கும் கணக்கீடுகளை செய்வது அவசியம். இந்த வழக்கில், நீங்கள் எக்செல் இல் இடைவெளி-கூட விளக்கப்படத்தை உருவாக்க வேண்டும். இது நேர செலவுகளை கணிசமாகக் குறைக்கும். ஒரே விமானத்தில் அனைத்து விளக்கப்படங்களையும் உருவாக்கிய பின்னர், எந்த தயாரிப்பு சந்தையில் வெற்றிகரமாக விற்கப்படுகிறது என்பதை ஆய்வாளர்கள் தீர்மானிக்க முடியும், மேலும் இது நிறுவனத்திற்கு ஒரு சுமை.

நிலையான செலவுகளை விநியோகிக்க, மொத்த அளவிலான ஒவ்வொரு குழுவின் பொருட்களின் பங்கு தீர்மானிக்கப்படுகிறது. விகிதத்திற்கு ஏற்ப நிலையான செலவுகள் ஒதுக்கப்படுகின்றன.

நிதி வலிமையின் விளிம்பு

ஒரு விளக்கப்படம் கட்டப்பட்டால், பிரேக்வென் புள்ளி தீர்மானிக்கப்படுகிறது. இதன் பொருள் நீங்கள் நிறுவனத்தின் நிதி வலிமையின் பங்கைக் கணக்கிட முடியும். வெளியீட்டின் அளவை நிறுவனம் எவ்வளவு பாதுகாப்பாகக் குறைக்க முடியும் என்பதை இது தீர்மானிக்கிறது. கணக்கீடுகளுக்கு, வருவாயைக் குறிக்கும் விற்பனையிலிருந்து வருவாய் மற்றும் இடைவெளி-சம புள்ளி ஆகியவற்றுக்கு இடையிலான வேறுபாட்டைப் பயன்படுத்தவும். பெறப்பட்ட குணாதிசயம் பொருட்களின் உற்பத்தியின் சதவீதத்தை தீர்மானிக்கிறது, இதன் மூலம் உற்பத்தி அளவுகளை குறைக்க முடியும்.

பெறப்பட்ட வலிமை மதிப்பு ஒரு துல்லியமான பண்பு அல்ல என்பதை கவனத்தில் கொள்ள வேண்டும். உண்மை என்னவென்றால், நிறுவனத்தின் போர்ட்ஃபோலியோவில் “வெற்றிகரமான” தயாரிப்புகள் மற்றும் “பின்தங்கியவை” இரண்டும் உள்ளன. "வெற்றிகரமான" உற்பத்தியை அதிகபட்ச அளவு குறைப்பதன் மூலம், நீங்கள் நிறுவனத்தின் எதிர்மறையான முடிவைப் பெறலாம்.

உற்பத்தி திறன்

நீங்கள் கூட உடைக்க முடியுமா என்று வேறு என்ன கண்டுபிடிக்க முடியும்? உற்பத்தி திறன் தீர்மானிக்க செலவு மற்றும் வருவாய் தரவு பயன்படுத்தப்படலாம். இந்த சிறப்பியல்பு உற்பத்தியில் 1% அதிகரிப்புடன் இலாபத்தின் சதவீத மாற்றத்தைக் காட்டுகிறது. கணக்கிட, வருவாய் மற்றும் உற்பத்தி செலவினங்களுக்கிடையிலான விளிம்பை ஒரே விளிம்பாகப் பிரிப்பது அவசியம், முன்பு நிலையான செலவுகளின் அளவால் குறைக்கப்பட்டது. இந்த காட்டி காலப்போக்கில் மாறக்கூடும், எனவே நீங்கள் காலத்தை தெளிவாக வரையறுக்க வேண்டும்.

வர்த்தகத்திற்கான தீர்வுகள்

பல தயாரிப்புக் குழுக்களை விற்கும் கடைக்கு இடைவெளி-கூட விளக்கப்படத்தை உருவாக்குவது எப்படி? மென்பொருளைப் பயன்படுத்தும் போது கூட, வரைபடங்களைக் கொண்ட விமானம் மிகவும் பிஸியாக இருக்கும், இதன் விளைவாக ஆய்வாளருக்கு முடிவை "டிக்ரிப்ட்" செய்ய நேரம் தேவைப்படும். இடைவெளி-சம புள்ளியை தோராயமாக, நீங்கள் பின்வரும் சூத்திரத்தைப் பயன்படுத்தலாம்:

BEPincome = TFC * (100 / i).

குறியீட்டு நான் சராசரி வர்த்தக விளிம்பை வரையறுக்கிறது.