பயனுள்ள முதலீட்டு செயல்முறைகள் பொருளாதாரத்தின் வளர்ச்சியில் முக்கிய பங்கு வகிக்கின்றன, அதன் போட்டித்தன்மையை அதிகரிக்கின்றன. நவீன ரஷ்யாவிற்கு அவர்களுக்கு ஒரு மாறும் மற்றும் மாற்று அல்லாத தன்மையைக் கொடுப்பதில் சிக்கல் மிகவும் பொருத்தமானது. அவற்றின் உதவியுடன் தரமான புதிய உற்பத்தி வழிமுறைகள் அடையப்படுகின்றன, அதன் அளவுகளில் அதிகரிப்பு மற்றும் புதுமையான தொழில்நுட்பங்களின் வளர்ச்சி.

முதலீட்டு தலைப்பு ரஷ்யாவுக்கு பொருத்தமானதா? இந்த கேள்விக்கான பதில் 2013 ஆம் ஆண்டிற்கான ரோஸ்ஸ்டாட் தகவலாக இருக்கும், இது நாட்டின் பொருளாதாரத்தில் வருடாந்த வெளிநாட்டு முதலீட்டின் ஓட்டம், கடந்த ஆண்டை ஒப்பிடும்போது, 40% அதிகரித்துள்ளது என்பதைக் குறிக்கிறது. பொதுவாக, கடந்த ஆண்டின் இறுதியில் ரஷ்ய பொருளாதாரத்தில் திரட்டப்பட்ட வெளிநாட்டு மூலதனம் 384.1 பில்லியன் அமெரிக்க டாலர்கள். பெரும்பாலான முதலீடு (38%) உற்பத்தித் துறையில் உள்ளது. அவற்றின் அளவின் 18% வர்த்தகம் மற்றும் பழுதுபார்ப்பில் முதலீடு செய்யப்படுகிறது, கிட்டத்தட்ட அதே அளவு (17%) - சுரங்கத் தொழிலில்.

புள்ளிவிவரங்களின்படி, 2012 ஆம் ஆண்டு தொடங்கி, பொருளாதார பார்வையாளர்கள் ரஷ்யா அதன் முதலீட்டு ஈர்ப்பின் அடிப்படையில் உலகில் ஆறாவது இடத்தில் இருப்பதாகவும், அதே நேரத்தில் இந்த காட்டி சிஐஎஸ் நாடுகளில் ஒரு தலைவராக இருப்பதாகவும் தீர்மானித்தனர். அதே 2012 இல், ரஷ்ய சந்தையில் அந்நிய நேரடி முதலீடு 128 பெரிய வசதிகளை உள்ளடக்கியது. செயல்முறையின் இயக்கவியல் வெளிப்படையானது. ஏற்கனவே 2013 இல், பெடரல் ஸ்டேட் புள்ளிவிவர சேவையின் படி, ரஷ்ய பொருளாதாரத்தில் அந்நிய நேரடி முதலீட்டின் அளவு மட்டுமே 10.1% அதிகரித்து 170.18 பில்லியன் டாலர்களை எட்டியுள்ளது.

இந்த முதலீடுகள் அனைத்தும் அர்த்தமுள்ளதாக செய்யப்படுகின்றன என்பதில் சந்தேகமில்லை. முதலீட்டாளர் முதலில், தனது நிதியை முதலீடு செய்வதற்கு முன், நிச்சயமாக, திட்டத்தின் கவர்ச்சியை வணிக ரீதியாகவும், நிதி ரீதியாகவும், தொழில்நுட்ப ரீதியாகவும், சமூக ரீதியாகவும் மதிப்பிடுகிறார்.

முதலீட்டு ஈர்ப்பு

மேலே உள்ள புள்ளிவிவரங்கள் "தொழில்நுட்ப" பக்கத்தைக் கொண்டுள்ளன. இந்த செயல்முறை நன்கு அறியப்பட்ட கொள்கையின்படி ஆழமாக புரிந்து கொள்ளப்படுகிறது, அதன்படி முதலில் ஏழு முறை அளவிடப்பட வேண்டும். ஒரு பொருளாதார வகையாக முதலீட்டு ஈர்ப்பின் சாராம்சம் ஒரு குறிப்பிட்ட நிறுவனம் அல்லது திட்டத்தில் அதன் மூலதனத்தை முதலீடு செய்வதற்கு முன்பு முதலீட்டாளர் தீர்மானித்த நன்மையில் உள்ளது. முதலீடு செய்யும் போது, அவரிடம் முதலீடு செய்யப்பட்ட பணத்தின் வளர்ச்சியின் அனைத்து நிலைகளிலும் தொடக்கத்தின் கடன் மற்றும் நிதி ஸ்திரத்தன்மை குறித்து கவனம் செலுத்தப்படுகிறது. எனவே, முதலீட்டின் கட்டமைப்பும், அதன் ஓட்டங்களும், இதையொட்டி உகந்ததாக இருக்க வேண்டும்.

இதுபோன்ற நிதிகளை முதலீடு செய்யும் நிறுவனம் தொடக்கங்களில் முதலீடுகளின் மூலோபாய நிர்வாகத்தை முறையாக மேற்கொண்டால் இது அடையக்கூடியது. பிந்தையது:

- அதன் வளர்ச்சியின் நம்பிக்கைக்குரிய குறிக்கோள்களின் நிதானமான பகுப்பாய்வு;

- போதுமான முதலீட்டுக் கொள்கையை உருவாக்குதல்;

- சந்தை நிலைமைகள் தொடர்பாக நிலையான செலவு திருத்தத்துடன் தேவையான கட்டுப்பாட்டுக்கு இணங்க அதன் செயல்படுத்தல்.

ஒரு தொடக்கத்தின் முதலீட்டு நடவடிக்கைகளின் முந்தைய அளவு ஆய்வு செய்யப்பட்டு, தற்போதைய செலவுகளைக் குறைப்பதற்கான சாத்தியக்கூறுகளுக்கு முன்னுரிமை அளிக்கப்படுகிறது, தொழில்நுட்ப உற்பத்தியை உயர்த்தும்.

ஒரு மூலோபாயத்தை உருவாக்கும் போது, அதை செயல்படுத்துவதற்கான சட்ட நிபந்தனைகளை கணக்கில் எடுத்துக்கொள்ள வேண்டும், பொருளாதார பிரிவில் ஊழலின் அளவு மதிப்பிடப்படுகிறது, சந்தை முன்னறிவிப்பு மேற்கொள்ளப்படுகிறது.

முதலீட்டு கவர்ச்சியை மதிப்பிடுவதற்கான முறைகள்

அவை நிலையான மற்றும் மாறும் என பிரிக்கப்படுகின்றன. நிலையான முறைகளைப் பயன்படுத்தும் போது, ஒரு குறிப்பிடத்தக்க எளிமைப்படுத்தல் அனுமதிக்கப்படுகிறது - காலப்போக்கில் மூலதன செலவு நிலையானது. நிலையான முதலீடுகளின் செயல்திறன் திருப்பிச் செலுத்தும் காலம் மற்றும் செயல்திறன் விகிதத்தால் தீர்மானிக்கப்படுகிறது. இருப்பினும், இத்தகைய கல்வி குறிகாட்டிகள் நடைமுறை பயன்பாட்டில் இல்லை.

உண்மையான பொருளாதாரத்தில், முதலீடுகளை மதிப்பீடு செய்ய டைனமிக் குறிகாட்டிகள் பெரும்பாலும் பயன்படுத்தப்படுகின்றன. இந்த கட்டுரையின் தலைப்பு அவற்றில் ஒன்றாக இருக்கும் - நிகர தற்போதைய மதிப்பு (NPV, NPV என்றும் அழைக்கப்படுகிறது). இது தவிர, இது போன்ற மாறும் அளவுருக்களைப் பயன்படுத்துகிறது என்பதை கவனத்தில் கொள்ள வேண்டும்:

- உள் வருவாய் விகிதம் (ஐஆர்ஆர்);

- முதலீட்டில் வருமானம் (PI);

- தள்ளுபடி திருப்பிச் செலுத்தும் காலம் (டிபிபி).

ஆயினும்கூட, நடைமுறையில் மேற்கூறிய குறிகாட்டிகளில், நிகர தற்போதைய மதிப்புக்கு மைய இடம் உள்ளது. ஒருவேளை காரணம் என்னவென்றால், இந்த அளவுரு உங்களை காரணத்தையும் விளைவையும் தொடர்புபடுத்த அனுமதிக்கிறது - மூலதன முதலீடுகள் அவை உருவாக்கிய பண ரசீதுகளின் அளவுடன். அதன் உள்ளடக்கத்தில் உள்ள பின்னூட்டம் NPV ஐ நிலையான முதலீட்டு அளவுகோலாக எடுத்துக் கொள்ள வழிவகுத்தது. இந்த காட்டி இன்னும் என்ன குறைத்து மதிப்பிடுகிறது? இந்த சிக்கல்களையும் கட்டுரையில் பரிசீலிப்போம்.

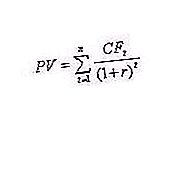

NPV ஐ தீர்மானிப்பதற்கான அடிப்படை சூத்திரம்

நிகர தற்போதைய மதிப்பு பணப்புழக்க தள்ளுபடி முறைகள் அல்லது டி.சி.எஃப் முறைகள் என குறிப்பிடப்படுகிறது. அதன் பொருளாதார பொருள் ஐசி முதலீட்டு செலவுகள் மற்றும் சரிசெய்யப்பட்ட எதிர்கால பணப்புழக்கங்களின் ஒப்பீட்டை அடிப்படையாகக் கொண்டது. கொள்கையளவில், NPV பின்வருமாறு கணக்கிடப்படுகிறது (சூத்திரம் 1 ஐப் பார்க்கவும்): NPV = PV - Io, where:

- பி.வி - தற்போதைய பணப்புழக்க மதிப்பு;

- அயோ ஒரு ஆரம்ப முதலீடு.

மேலே உள்ள NPV சூத்திரம் பண வருமானத்தை எளிதாக்குகிறது.

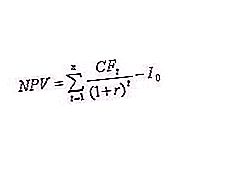

தள்ளுபடி மற்றும் ஒரு முறை முதலீட்டு சூத்திரம்

நிச்சயமாக, மேற்கூறிய சூத்திரம் (1) சிக்கலானதாக இருக்க வேண்டும், குறைந்தபட்சம் அதில் தள்ளுபடி பொறிமுறையைக் காட்ட வேண்டும். காலப்போக்கில் நிதிகளின் வருகை விநியோகிக்கப்படுவதால், இது ஒரு சிறப்பு குணகம் r மூலம் தள்ளுபடி செய்யப்படுகிறது, இது முதலீட்டு செலவைப் பொறுத்தது. அளவுருவை தள்ளுபடி செய்வதன் மூலம், வெவ்வேறு நிகழ்வுகளின் பணப்புழக்கங்களின் ஒப்பீடு அடையப்படுகிறது (சூத்திரம் 2 ஐப் பார்க்கவும்), எங்கே:

-

r என்பது தள்ளுபடி;

- சி.எஃப் டி - டி ஆண்டுகளில் முதலீட்டு கொடுப்பனவுகள்;

- n என்பது திட்டத்தின் நிலைகளின் எண்ணிக்கை.

முதலீட்டாளரின் ஆய்வாளர்களால் நிர்ணயிக்கப்பட்ட தள்ளுபடி (குணகம் r) ஆல் சரிசெய்யப்பட்ட பணப்புழக்கங்களை NPV சூத்திரம் கணக்கில் எடுத்துக்கொள்ள வேண்டும், இதனால் பணப்புழக்கம் மற்றும் வெளிச்செல்லும் இரண்டும் உண்மையான நேரத்தில் முதலீட்டு திட்டத்திற்கு கணக்கில் எடுத்துக்கொள்ளப்படும்.

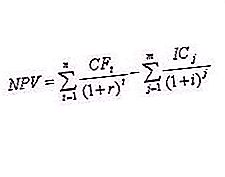

மேலே விவரிக்கப்பட்ட முறையின்படி, முதலீட்டு செயல்திறன் அளவுருக்களின் உறவை கணித ரீதியாக குறிப்பிடலாம். NPV இன் சாரத்தை வரையறுக்கும் சூத்திரத்தை எந்த முறை வெளிப்படுத்துகிறது? இந்த காட்டி முதலீட்டு திட்டத்தை செயல்படுத்திய பின்னர் முதலீட்டாளருக்கு பெறப்பட்ட பணப்புழக்கத்தையும், அதில் வழங்கப்பட்ட செலவு மீட்டெடுப்பையும் பிரதிபலிக்கிறது (சூத்திரம் 3 ஐப் பார்க்கவும்), எங்கே:

- சி.எஃப் டி - டி ஆண்டுகளில் முதலீட்டு கொடுப்பனவுகள்;

- அயோ - ஆரம்ப முதலீடு;

- r என்பது தள்ளுபடி .

நிகர தற்போதைய மதிப்பு (மேலே உள்ள NPV சூத்திரம்) அபாயங்கள் மற்றும் ஆரம்ப முதலீடு குறித்த ஒரு குறிப்பிட்ட நேரத்தில் உண்மையான மொத்த பண ரசீதுகளுக்கு இடையிலான வித்தியாசமாக கணக்கிடப்படுகிறது. எனவே, அதன் பொருளாதார உள்ளடக்கம் (சூத்திரத்தின் தற்போதைய பதிப்பைக் குறிக்கிறது) முதலீட்டாளர் ஒரு சக்திவாய்ந்த ஒரு முறை ஆரம்ப முதலீட்டைக் கொண்டு பெறும் லாபம், அதாவது திட்டத்தின் கூடுதல் மதிப்பு.

இந்த வழக்கில், நாங்கள் NPV அளவுகோலைப் பற்றி பேசுகிறோம். ஃபார்முலா (3) ஏற்கனவே ஒரு மூலதன முதலீட்டாளரின் உண்மையான கருவியாகும், அடுத்தடுத்த நன்மைகளின் பார்வையில் முதலீடு செய்வதற்கான சாத்தியத்தை கருத்தில் கொண்டு. தற்போதைய நேரத்தில் உண்மையான பணப்புழக்கங்களுடன் செயல்படுவது, இது முதலீட்டாளருக்கு லாபத்தின் குறிகாட்டியாகும். அதன் முடிவுகளின் பகுப்பாய்வு அதன் முடிவை உண்மையில் பாதிக்கிறது: முதலீடுகளைச் செய்யுங்கள் அல்லது அவற்றைக் கைவிடவும்.

எதிர்மறை NPV மதிப்புகள் முதலீட்டாளருக்கு என்ன சொல்கின்றன? இந்த திட்டம் லாபகரமானது, மற்றும் அதில் முதலீடுகள் லாபகரமானவை. நேர்மறையான NPV உடன் அவருக்கு எதிர் நிலைமை உள்ளது. இந்த வழக்கில், திட்டத்தின் முதலீட்டு ஈர்ப்பு அதிகமாக உள்ளது, அதன்படி, அத்தகைய முதலீட்டு வணிகம் லாபகரமானது. இருப்பினும், நிகர தற்போதைய மதிப்பு பூஜ்ஜியமாக இருக்கும்போது ஒரு நிலைமை சாத்தியமாகும். இத்தகைய சூழ்நிலைகளில் முதலீடுகள் செய்யப்படுகின்றன என்பது ஆர்வமாக உள்ளது. ஒரு முதலீட்டாளருக்கு ஒரு NPV என்ன சாட்சியமளிக்கிறது? இந்த முதலீடு நிறுவனத்தின் சந்தை பங்கை விரிவாக்கும். இது லாபத்தைக் கொண்டுவராது, ஆனால் அது வணிகத்தின் நிலையை பலப்படுத்தும்.

பல-படி முதலீட்டு மூலோபாயத்துடன் நிகர தற்போதைய மதிப்பு

முதலீட்டு உத்திகள் நம்மைச் சுற்றியுள்ள உலகத்தை மாற்றுகின்றன. இந்த விஷயத்தில் நன்கு அறியப்பட்ட, பிரபல அமெரிக்க எழுத்தாளரும் தொழிலதிபருமான ராபர்ட் கியோசாகி, ஆபத்தானது முதலீடு அல்ல, ஆனால் நிர்வாகத்தின் பற்றாக்குறை என்று கூறினார். அதே நேரத்தில், தொடர்ந்து முன்னேறும் பொருள் மற்றும் தொழில்நுட்ப அடிப்படை முதலீட்டாளர்களை ஒரு முறை அல்ல, அவ்வப்போது முதலீடுகளுக்கு கட்டாயப்படுத்துகிறது. இந்த வழக்கில் முதலீட்டு திட்டத்தின் NPV பின்வரும் சூத்திரத்தால் தீர்மானிக்கப்படும் (3), இங்கு m என்பது முதலீட்டு நடவடிக்கைகள் மேற்கொள்ளப்படும் ஆண்டுகளின் எண்ணிக்கை, நான் பணவீக்க குணகம்.

சூத்திரத்தின் நடைமுறை பயன்பாடு

துணைக் கருவிகளைப் பயன்படுத்தாமல் சூத்திரம் (4) இன் படி கணக்கீடுகளைச் செய்வது என்பது மிகவும் உழைப்புக்குரிய விஷயம். எனவே, நிபுணர்களால் உருவாக்கப்பட்ட அட்டவணை செயலிகளைப் பயன்படுத்தி முதலீட்டு குறிகாட்டிகளின் வருவாயைக் கணக்கிடும் நடைமுறை (எடுத்துக்காட்டாக, எக்செல் இல் செயல்படுத்தப்பட்டது) மிகவும் பொதுவானது. பண்புரீதியாக, ஒரு முதலீட்டு திட்டத்தின் NPV ஐ மதிப்பீடு செய்ய, பல முதலீட்டு பாய்ச்சல்கள் கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும். அதே நேரத்தில், முதலீட்டாளர் மூன்று சிக்கல்களை தெளிவுபடுத்துவதற்காக ஒரே நேரத்தில் பல உத்திகளை பகுப்பாய்வு செய்கிறார்:

- எவ்வளவு முதலீடு தேவை, எத்தனை நிலைகள்;

- தேவைப்பட்டால், கூடுதல் நிதி, கடன் வழங்கல்;

- திட்டமிடப்பட்ட வருமானம் முதலீட்டோடு தொடர்புடைய செலவுகளை மீறுகிறதா?

மிகவும் பொதுவான வழி - ஒரு முதலீட்டு திட்டத்தின் உண்மையான நம்பகத்தன்மையை நடைமுறையில் கணக்கிடுவது - அதற்கான NPV 0 அளவுருக்களை (NPV = 0) தீர்மானிக்க வேண்டும். அட்டவணை வடிவம் முதலீட்டாளர்களுக்கு பல்வேறு உத்திகளை எளிதில் முன்வைக்க அனுமதிக்கிறது, இதன் விளைவாக, முதலீட்டின் விளைவாக, கூடுதல் நேரம் இல்லாமல், நிபுணர்களின் உதவியைக் கேட்காமல், முதலீட்டு செயல்முறைக்கு உகந்த விருப்பத்தைத் தேர்வுசெய்க.

NPV ஐ தீர்மானிக்க எக்செல் பயன்படுத்துதல்

நடைமுறையில் முதலீட்டாளர்கள் எக்செல் இல் முன்கணிப்பு NPV கணக்கீடுகளை எவ்வாறு செய்கிறார்கள்? அத்தகைய கணக்கீட்டின் எடுத்துக்காட்டு கீழே வழங்கப்படும். முதலீட்டு செயல்முறையின் செயல்திறனை நிர்ணயிப்பதற்கான சாத்தியக்கூறுக்கான வழிமுறை ஆதரவு சிறப்பு உள்ளமைக்கப்பட்ட NPV செயல்பாட்டை () அடிப்படையாகக் கொண்டது. இது நிகர தற்போதைய மதிப்பை நிர்ணயிப்பதற்கான சூத்திரத்திற்கு குறிப்பிட்ட பல வாதங்களுடன் செயல்படும் ஒரு சிக்கலான செயல்பாடு. இந்த செயல்பாட்டின் தொடரியல் நிரூபிக்கவும்:

= NPV (r; Io; C4: C11), இங்கு (5) r என்பது தள்ளுபடி வீதம்; அயோ - ஆரம்ப முதலீடு

சி.எஃப் 1: சி.எஃப் 9 - திட்டத்தின் பணப்புழக்கம் 8 காலங்களுக்கு.

|

சிஎஃப் முதலீட்டு திட்ட நிலை |

பணப்புழக்கம் (ஆயிரம் ரூபிள்) |

தள்ளுபடி |

நிகர தற்போதைய மதிப்பு NPV |

|

1 |

-2000 |

10.00% |

186.39 ஆயிரம் ரூபிள் |

|

2 |

800 |

||

|

3 |

1000 |

||

|

4 |

1100 |

||

|

5 |

-1840 |

||

|

6 |

520 |

||

|

7 |

840 |

||

|

8 |

1100 |

||

|

9 |

-600 |

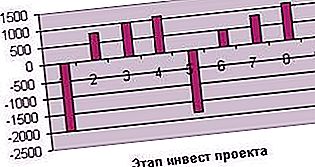

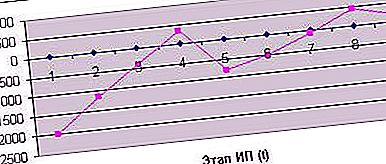

பொதுவாக, 2.0 மில்லியன் ரூபிள் ஆரம்ப முதலீட்டின் அடிப்படையில். முதலீட்டு திட்டத்தின் ஒன்பது கட்டங்களில் பணப்புழக்கங்கள் மற்றும் 10% தள்ளுபடி வீதம், NPV இன் நிகர தற்போதைய மதிப்பு 186.39 ஆயிரம் ரூபிள் ஆகும். பணப்புழக்கங்களின் இயக்கவியல் பின்வரும் வரைபடத்தின் வடிவத்தில் குறிப்பிடப்படலாம் (வரைபடம் 1 ஐப் பார்க்கவும்).

வரைபடம் 1. முதலீட்டு திட்டத்தின் பணப்புழக்கங்கள்

எனவே, இந்த எடுத்துக்காட்டில் காட்டப்பட்டுள்ள முதலீட்டின் லாபம் மற்றும் வாய்ப்புகள் குறித்து நாம் முடிவு செய்யலாம்.

நிகர தற்போதைய மதிப்பு வரைபடம்

நவீன முதலீட்டு திட்டம் (ஐபி) இப்போது பொருளாதாரக் கோட்பாட்டின் மூலதன முதலீடுகளின் நீண்டகால காலண்டர் திட்டத்தின் வடிவத்தில் கருதப்படுகிறது. அதன் ஒவ்வொரு கால கட்டத்திலும், இது சில வருமானங்கள் மற்றும் செலவுகளால் வகைப்படுத்தப்படுகிறது. வருமானத்தின் முக்கிய பொருள் பொருட்கள் மற்றும் சேவைகளின் விற்பனையிலிருந்து வருவாய் ஆகும், இது அத்தகைய முதலீட்டின் முக்கிய நோக்கமாகும்.

ஒரு NPV- விளக்கப்படத்தை உருவாக்க, வாதத்தைப் பொறுத்து இந்த செயல்பாடு எவ்வாறு செயல்படுகிறது (பணப்புழக்கங்களின் முக்கியத்துவம்) - பல்வேறு NPV மதிப்புகளின் முதலீடுகளின் காலம். மேற்கண்ட எடுத்துக்காட்டுக்கு, அதன் ஒன்பதாவது கட்டத்தில் 185.39 ஆயிரம் ரூபிள் தனியார் தள்ளுபடி வருமானத்தின் மொத்த மதிப்பைப் பெறுகிறோம், பின்னர், அதை எட்டு நிலைகளாகக் கட்டுப்படுத்துகிறோம் (சொல்லுங்கள், வணிகத்தை விற்கலாம்), நாங்கள் 440.85 ஆயிரம் ரூபிள் ஒரு NPV ஐ அடைவோம். குடும்பத்திற்கு - நாம் இழப்போம் (-72.31 ஆயிரம் ரூபிள்), ஆறு - இழப்பு மிகவும் குறிப்பிடத்தக்கதாக மாறும் (-503.36 ஆயிரம் ரூபிள்), ஐந்து - (-796.89 ஆயிரம் ரூபிள்), நான்கு - (-345.60 ஆயிரம் ரூபிள்), மூன்று - (-405.71 ஆயிரம் ரூபிள்), தன்னை இரண்டு நிலைகளுக்குள் கட்டுப்படுத்துகிறது - (-1157.02 ஆயிரம் ரூபிள்). சுட்டிக்காட்டப்பட்ட இயக்கவியல் திட்டத்தின் NPV நீண்ட கால அதிகரிப்புக்கு வழிவகுக்கிறது என்பதைக் காட்டுகிறது. ஒருபுறம், இந்த முதலீடு லாபகரமானது, மறுபுறம், ஒரு நிலையான முதலீட்டாளர் லாபம் அதன் ஏழாவது கட்டத்திலிருந்து எதிர்பார்க்கப்படுகிறது (விளக்கப்படம் 2 ஐப் பார்க்கவும்).

வரைபடம் 2. அட்டவணை NPV

முதலீட்டு திட்ட விருப்பத்தைத் தேர்ந்தெடுப்பது

விளக்கப்படம் 2 இன் பகுப்பாய்வு சாத்தியமான முதலீட்டாளர் மூலோபாயத்திற்கான இரண்டு மாற்று விருப்பங்களை வெளிப்படுத்துகிறது. அவற்றின் சாராம்சத்தை மிக எளிமையாக விளக்கலாம்: “எதைத் தேர்வு செய்வது - குறைந்த லாபம், ஆனால் உடனடியாக, அல்லது அதற்கு மேற்பட்டது, ஆனால் பின்னர்?” கால அட்டவணையின் அடிப்படையில் ஆராயும்போது, முதலீட்டு திட்டத்தின் நான்காவது கட்டத்தில் NPV (நிகர தற்போதைய மதிப்பு) தற்காலிகமாக ஒரு நேர்மறையான மதிப்பை அடைகிறது, இருப்பினும், நீண்ட முதலீட்டு மூலோபாயத்திற்கு உட்பட்டு, நாங்கள் நிலையான இலாபத்தின் கட்டத்தில் நுழைகிறோம்.

கூடுதலாக, NPV மதிப்பு தள்ளுபடி வீதத்தைப் பொறுத்தது என்பதை நாங்கள் கவனிக்கிறோம்.

என்ன தள்ளுபடி விகிதம் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது

சூத்திரங்களின் கூறுகளில் ஒன்று (3) மற்றும் (4), இதன் மூலம் திட்டத்தின் NPV கணக்கிடப்படுகிறது, இது ஒரு குறிப்பிட்ட தள்ளுபடி சதவீதமாகும், இது விகிதம் என்று அழைக்கப்படுகிறது. அவள் என்ன காட்டுகிறாள்? பெரும்பாலும், எதிர்பார்க்கப்படும் பணவீக்க குறியீடு. ஒரு நிலையான சமூகத்தில், இது 6-12% ஆகும். மேலும் சொல்லலாம்: தள்ளுபடி விகிதம் நேரடியாக பணவீக்க குறியீட்டைப் பொறுத்தது. நன்கு அறியப்பட்ட ஒரு உண்மையை நினைவுகூருங்கள்: பணவீக்க விகிதம் 15% ஐ தாண்டிய ஒரு நாட்டில், முதலீடுகள் லாபகரமானதாக மாறும்.

இதை நடைமுறையில் சோதிக்க எங்களுக்கு வாய்ப்பு உள்ளது (எக்செல் பயன்படுத்தி NPV ஐக் கணக்கிடுவதற்கான எடுத்துக்காட்டு எங்களிடம் உள்ளது). முதலீட்டு திட்டத்தின் ஒன்பதாவது கட்டத்தில் 10% தள்ளுபடி விகிதத்தில் எங்களால் கணக்கிடப்பட்ட NPV 186.39 ஆயிரம் ரூபிள் ஆகும், இது லாபத்தையும் முதலீட்டாளரின் நலன்களையும் நிரூபிக்கிறது. எக்செல் அட்டவணையில் தள்ளுபடி வீதத்தை 15% மாற்றவும். NPV () செயல்பாடு நமக்கு என்ன நிரூபிக்கும்? இழப்பு (இது ஒன்பது கட்ட முதலீட்டுத் திட்டத்தை முடித்தவுடன்!) 32.4 ஆயிரம் ரூபிள் ஆகும். இதே போன்ற தள்ளுபடி வீதத்துடன் ஒரு திட்டத்திற்கு முதலீட்டாளர் ஒப்புக்கொள்வாரா? இல்லவே இல்லை.

NPV ஐக் கணக்கிடுவதற்கு முன்பு நிபந்தனையை 8% ஆகக் குறைத்தால், படம் எதிர்மாறாக மாறும்: நிகர தற்போதைய மதிப்பு 296.08 ஆயிரம் ரூபிள் ஆக அதிகரிக்கும்.

எனவே, வெற்றிகரமான முதலீட்டிற்கான குறைந்த பணவீக்கத்துடன் நிலையான பொருளாதாரத்தின் நன்மைகள் பற்றிய ஒரு ஆர்ப்பாட்டம் உள்ளது.

மிகப்பெரிய ரஷ்ய முதலீட்டாளர்கள் மற்றும் NPV

வெற்றிகரமான உத்திகளுக்கு வெற்றிகரமான முதலீட்டாளர் கணக்கு எதற்கு வழிவகுக்கிறது? பதில் எளிது - வெற்றிக்கு! கடந்த ஆண்டின் முடிவுகளின்படி மிகப்பெரிய ரஷ்ய தனியார் முதலீட்டாளர்களின் மதிப்பீட்டை முன்வைப்போம். முதல் இடத்தை டி.டி.எஸ் நிதியை நிறுவிய மெயில்.ரு குழுமத்தின் இணை உரிமையாளர் யூரி மில்னர் ஆக்கிரமித்துள்ளார். அவர் வெற்றிகரமாக பேஸ்புக்கில் முதலீடு செய்கிறார், குரூபன் ஜிக்னா. அவரது முதலீட்டின் அளவு நவீன உலகிற்கு போதுமானது. மிடாஸ் பட்டியல் என்று அழைக்கப்படும் உலக தரவரிசையில் அவர் 35 வது இடத்தைப் பிடித்திருக்கலாம்.

இரண்டாவது இடம் விக்டர் ரெம்ஷிக்கு சொந்தமானது, அவர் 2012 இல் 49.9% பேகன் சேவையை விற்க ஒரு அற்புதமான ஒப்பந்தத்தை முடித்தார்.

மூன்றாவது இடத்தை ஓசோன்.ரு மெகாஸ்டோர் உட்பட சுமார் 29 இணைய நிறுவனங்களின் இணை உரிமையாளரான லியோனிட் போகுஸ்லாவ்ஸ்கி ஆக்கிரமித்துள்ளார். நீங்கள் பார்க்கிறபடி, மூன்று பெரிய உள்நாட்டு தனியார் முதலீட்டாளர்கள் இணைய தொழில்நுட்பங்களில் முதலீடு செய்கிறார்கள், அதாவது, அருவமான உற்பத்தியின் கோளம்.

இந்த சிறப்பு தற்செயலானதா? NPV ஐ தீர்மானிக்க கருவிகளைப் பயன்படுத்தி, பதிலைக் கண்டுபிடிக்க முயற்சிக்கவும். மேற்கண்ட முதலீட்டாளர்கள், இணைய தொழில்நுட்ப சந்தையின் பிரத்தியேகங்களின் காரணமாக, தானாகவே குறைந்த தள்ளுபடியில் சந்தையில் நுழைகிறார்கள், அவற்றின் நன்மைகளை அதிகரிக்கிறார்கள்.