ஒரு வணிகத்தின் இலாபத்தன்மை அதன் இருப்புக்கு அவசியமான ஒரு நிபந்தனையாகும். இது பல காரணிகளைப் பொறுத்தது, முடிவெடுப்பதற்கு இது அவசியம். உற்பத்தியின் அளவு என்னவாக இருக்க வேண்டும்? ஏற்றுக்கொள்ளக்கூடிய செலவுகள் என்ன? எந்த விலையில் தயாரிப்புகள் போட்டி மற்றும் சந்தையில் தேவை இருக்கும்?

பிரேக்வென் புள்ளி என்ன. எளிய வரையறை

எந்தவொரு நிதி நடவடிக்கையின் ஆரம்ப கட்டமும் தெரிந்தே லாபகரமானது. மூலப்பொருட்களின் செலவுகள் அல்லது பொருட்களை வாங்குவது, சேமிப்பு வசதிகளைப் பராமரித்தல், ஊழியர்களுக்கு ஊதியம் ஆகியவை லாபம் வரத் தொடங்குவதற்கு முன்பு செய்யப்பட வேண்டும்.

விற்பனையானது ஒரு குறிப்பிட்ட முக்கியமான வரம்பை மீறுவதற்கு முன்பு நீங்கள் வருவாயை நம்ப முடியாது. சிறந்த விஷயத்தில், முதலில் சில செலவுகள் மட்டுமே ஈடுசெய்யப்படும், ஆனால் ஒட்டுமொத்த முடிவு லாபகரமானதாக இருக்கும்.

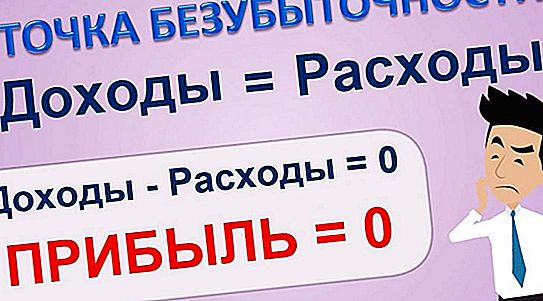

பிரேக்வென் புள்ளியில் லாபத்தைப் பற்றி பேசுவதில் அர்த்தமில்லை. இது பூஜ்ஜியமாகும்.

தயாரிப்புகளை விற்பனை செய்வதற்கான செலவை வருவாயுடன் சமன் செய்யும் விற்பனை அளவை ப்ரீக்வென் பாயிண்ட் (காசநோய்) என்று அழைக்கப்படுகிறது. தன்னிறைவு அடைவது மட்டுமே அடுத்தடுத்த லாபத்திற்கு உத்தரவாதம் அளிக்கிறது.

எது தீர்மானிக்கிறது, எது காசநோய் தருகிறது

விற்பனை அளவு ஒரு தீர்மானித்தல், ஆனால் அதன் இருப்புக்கான ஒரே காரணி அல்ல. நிலையான மற்றும் மாறக்கூடிய செலவுகள் (செலவுகள்) நுழைவாயிலாகும், இதன் சாதனை ஆரம்ப கட்டத்தின் இழப்பை ஈடுசெய்தது என்று சொல்ல அனுமதிக்கிறது.

வருவாயின் அளவும் தன்மையும் உற்பத்தியின் முறிவு நிலையை அடைவதில் தாக்கத்தை ஏற்படுத்துகின்றன. அனைத்து சார்புகளுக்கான கணக்கியல் தொழில்முனைவோருக்கு முடிவுகளை எடுக்க அனுமதிக்கிறது:

- திட்டமிட்ட வணிகத்தின் சாத்தியமான இலாபத்தைப் பற்றி;

- காசநோய் அடைய ஒன்று அல்லது வேறு வழியைத் தேர்ந்தெடுக்கும்போது பிரச்சினைகள் பற்றி;

- விற்பனையின் அளவை விலைக் கொள்கையுடன் இணைப்பதில்;

- இலக்குகளை செயல்படுத்துவதற்கான விருப்பங்களின் இருப்பு.

நீங்கள் பிரேக்வென் புள்ளியை விற்பனையின் மட்டத்தில் ஒரு முகமாகவும், அதைத் தொடர்ந்து லாபமாகவும் அல்லது இலாப நோக்கற்ற செயல்பாட்டின் ஒரு காலத்தின் முடிவாகவும் கருதலாம். இதன் சாரம் மாறாது. முக்கிய விஷயம் என்னவென்றால், அதை முடிந்தவரை யதார்த்தத்திற்கு நெருக்கமாக தீர்மானிக்க வேண்டும்.

வெற்றி சூத்திரம்

நீங்கள் கால்குலேட்டரை இயக்குவதற்கு முன், நிலையான மற்றும் மாறக்கூடிய செலவுகளுக்கு இடையிலான வித்தியாசத்தை நீங்கள் உறுதியாக புரிந்து கொள்ள வேண்டும். முந்தையவை விற்கப்பட்ட பொருட்கள் மற்றும் சேவைகளின் அளவைப் பொறுத்து இல்லை, அதே சமயம் அதற்குப் பின் விகிதாசாரமாக மாறுகிறது.

எடுத்துக்காட்டாக, வெப்பமூட்டும் வளாகங்கள் அல்லது பழுதுபார்க்கும் கருவிகளின் விலை விற்பனையின் அதிகரிப்பு மற்றும் அவற்றின் குறைவுடன் ஒரே மாதிரியாக இருக்கும். சம்பளம், ஆற்றல் அல்லது கூறுகள் அவற்றின் மதிப்பை இறுதி தயாரிப்புக்கு நேரடியாக மாற்றும்.

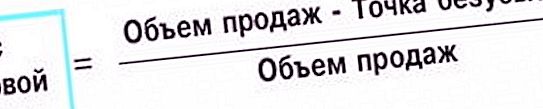

விற்பனை வருவாயை வி.பி.

TB = VP * PZ \ RVP.

ஏன் அப்படி வருவாய் மற்றும் மாறி செலவினங்களுக்கிடையிலான வித்தியாசத்திற்கு நிலையான செலவுகளின் விகிதத்தைக் கவனியுங்கள். வித்தியாசம் என்பது விற்பனையிலிருந்து கிடைக்கும் லாபத்தைத் தவிர வேறில்லை. ஆகையால், முழு விகிதமும் ஒரு குறிப்பிட்ட குணகம் ஆகும், இது வருவாயின் அளவை மாற்றக்கூடிய புள்ளியாக மாற்றும்.

எல்லாம் தெளிவாக இல்லையா?

குணகம் ஒன்றுக்கு சமம் என்று கற்பனை செய்து பாருங்கள். பின்னர் காசநோய் பண அடிப்படையில் அனைத்து வருவாய்க்கும் சமமாக இருக்கும். அதாவது, அத்தகைய செலவுகள் மற்றும் வருவாய்களுடன், இது விரும்பிய புள்ளி. செலவுகள் மற்றும் வருவாயின் விகிதத்தை மாற்றுவதன் மூலம், வாய்ப்புகளை அனுமதிக்கும் மற்றும் விருப்பங்களை பூர்த்தி செய்யும் விற்பனை அளவை நாம் தேர்வு செய்யலாம்.

பிரேக்வென் புள்ளியை எவ்வாறு கணக்கிடுவது என்பது அட்டவணையில் காட்டப்பட்டுள்ளது.

| தரவு | வணிக திட்டங்கள் | மொத்தம் | ||

| அ | இல் | உடன் | ||

| விற்பனை அளவு | 2, 500 | 1, 500 | 1, 600 | 5, 600 |

| மாறி செலவுகள் | 1 900 | 1, 280 | 1, 380 | 4, 560 |

| நிலையான செலவுகள் | 800 | 800 | ||

| லாபம் | 240 | |||

எடுத்துக்காட்டில், நிறுவனம் பகுப்பாய்வு செய்யப்படுகிறது, இது ஏ, பி, சி ஆகிய மூன்று திட்டங்களைத் துவக்கியது, மொத்தத்தில், நிறுவனம் 240 ஆயிரம் ரூபிள் லாபம் ஈட்டியது. இதன் பொருள் பிரேக்வென் புள்ளி ஏற்கனவே கடந்துவிட்டது.

முக்கியமானது! கணக்கீடு மேற்கொள்ளப்படும் திட்டங்களுக்கான தரவு அதே காலத்துடன் தொடர்புடையதாக இருக்க வேண்டும்.

ரூபிள் அடிப்படையில், எங்கள் புள்ளி இழப்புகள் நிற்கும் வருவாய்க்கு சமமாக இருப்பதால், அது எடுக்கும் மதிப்பு எவ்வளவு சிறியது, சிறந்த தொழிலதிபர், திட்டம் தனக்குத்தானே செலுத்தத் தொடங்கும் வரை அவர் காத்திருக்க வேண்டியது குறைவு.

ஒரு புள்ளி கூட இல்லை. இங்கே ஏதோ காணவில்லை

சந்தையில் நிறுவனத்தின் நிலையை பிரேக்வென் புள்ளியால் தனித்துவமாக தீர்மானிக்க முடியும் என்று தோன்றுகிறது. நிறுவனம் தனது காலில் மிகவும் உறுதியாக நிற்கிறது, லாபகரமான வேலைக்கு குறைந்த வருவாய் தேவைப்படுகிறது. எனவே அது. ஆனால் சமமான மதிப்பின் பகுப்பாய்வு திட்டங்கள் மற்றும் பொருள்களை ஒப்பிடும்போது மட்டுமே.

ஷூ கடையில், ஷூ தயாரிப்பாளரும் அவரது உதவியாளரும் பணிபுரியும் இடத்தில், பிரேக்-ஈவ் பாயிண்ட் பல ஆயிரம் ரூபிள் இருக்கலாம். ஒரு சிறிய மளிகை கடைக்கு, பல ஆயிரம் பணம் இனி இல்லை. பெரிய நிறுவனங்கள் மற்றும் நிறுவனங்களைப் பற்றி நாம் என்ன சொல்ல முடியும்?

அவற்றின் பிரேக்வென் மில்லியன் மற்றும் பில்லியன்களுடன் தொடங்கலாம், ஆனால் இது அவர்களின் நிலைமை ஒரு ஷூ கடையை விட மோசமானது என்று அர்த்தமல்ல. சொற்களில் என்ன காணவில்லை, வணிக சமூகத்தின் வெவ்வேறு பிரதிநிதிகளை ஒப்பிட்டுப் பார்க்க உதவும் வகையில் பிரேக்வென் புள்ளி என்ன?

அளவு விஷயங்கள்

ஒரு சிறிய நிறுவனத்தை விட உலகெங்கிலும் வர்த்தகம் கொண்ட ஒரு நிறுவனம் அதன் காலில் மிகவும் வலுவானது என்பது வெளிப்படையானது. ஆனால் காசநோய் இது அப்படி இல்லை என்று நம்புகிறது. நீங்கள் தொகையை நம்பாமல், மொத்த வருவாயில் அதன் பங்கை நம்பலாம். அது உண்மையில் இருப்பதால், பூதங்கள் குள்ளர்களை விட மிகவும் வலிமையானவை என்று மாறிவிடும்.

நிதி வலிமையைக் கணக்கிடப் பயன்படுத்தப்படும் சூத்திரம் காசநோய் சூத்திரத்துடன் மிகவும் ஒத்திருக்கிறது. சில நேரங்களில் அவர்கள் சகோதரிகள் என்று அழைக்கப்படுகிறார்கள். அதே நடிகர்கள் அவற்றில் பங்கேற்கிறார்கள்: விற்பனையிலிருந்து வருவாய், மாறி மற்றும் பிரேக்வென் புள்ளியின் நிலையான செலவுகள். இது பாதுகாப்பு காரணி (ZP) என்று அழைக்கப்படுகிறது மற்றும் இது போல் தெரிகிறது:

GP = (VP - TB) VP.

பெறப்பட்ட மொத்த பணத்தில் இடைவெளி-சம தொகையை கழித்த பின்னர் மீதமுள்ள வருவாயின் பங்கைப் பற்றி இங்கே பேசுகிறோம். இது ஒரு பாதுகாப்பு காரணி என்று அழைக்கப்படுவது தற்செயல் நிகழ்வு அல்ல. வெளிநாட்டில் பணத்தின் பெரிய பங்கு, சந்தை நிலை வலுவானது.

சூத்திரத்தை விட சிறந்தது

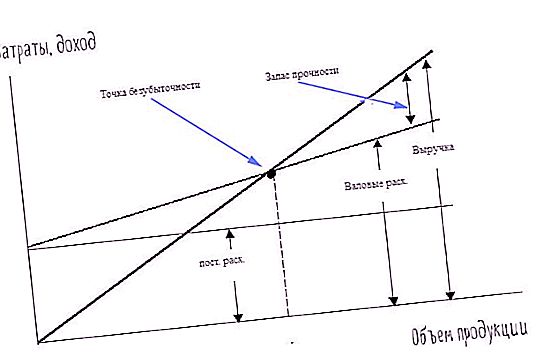

காசநோய் தீர்மானிக்க ஒரு முறை உள்ளது, இதில் மேலே உள்ள அனைத்தும் காட்சி வடிவத்தில் வழங்கப்படுகின்றன. இது ஒரு வரைபடம். இது ஒரே சூத்திரம் அல்லது செயல்பாட்டின் மதிப்புகளில் கட்டப்பட்டுள்ளது, இது கணித ரீதியாக வெளிப்படுத்தப்படுகிறது. எனவே, அதன் கட்டுமானத்திற்கான தரவு ஏற்கனவே மேலே பட்டியலிடப்பட்டுள்ளது:

இடைவெளி-கூட புள்ளி அளவு;

நிலையான மற்றும் மாறக்கூடிய செலவுகள்.

ஒரு வரைபடத்தைத் திட்டமிட, இரண்டு அச்சுகள் தேவை: அப்சிஸ்ஸா மற்றும் ஆர்டினேட். முதலாவது கிடைமட்டமாக அமைந்துள்ளது. நாங்கள் அதன் விற்பனை அளவை தள்ளி வைத்தோம். இரண்டாவது, செங்குத்து, செலவுகளைக் குறிக்கப் பயன்படுகிறது.

வருவாய் வரைபடம், கிடைமட்ட - நிலையான செலவுகள், இரண்டாவது சாய்ந்த - மாறிகள். வருவாய் மற்றும் மொத்த செலவு அட்டவணைகளின் குறுக்குவெட்டு என்பது பிரேக்வென் புள்ளியாகும். மொத்த செலவுகள், அதாவது, பிரேக்வென் புள்ளியின் நிலையான மற்றும் மாறக்கூடிய செலவுகளின் தொகை மாறக்கூடிய செலவுகளின் வரிசையை நிலையான அளவு மூலம் உயர்த்துவதன் மூலம் வெளிப்படுத்தப்படுகிறது.

மொத்த செலவினங்களுடனும், பாதுகாப்பு வரம்புடனும் ஒப்பிடும்போது லாபம் எவ்வாறு வளர்ந்து வருகிறது என்பதை நீங்கள் தெளிவாகக் காணலாம். தகவல்களை வழங்குவதற்கான வெவ்வேறு வடிவங்கள் ஒருவருக்கொருவர் பூர்த்தி செய்கின்றன மற்றும் பொருளாதார குறிகாட்டிகளை உருவாக்குவது பற்றிய சிறந்த புரிதலை வழங்குகின்றன.

முக்கியமானது! பிரேக்வென் புள்ளியை தொகை, அளவு அல்லது சதவீதத்தில் வெளிப்படுத்தலாம். ஒன்று அல்லது மற்றொரு முறையின் தேர்வு பகுப்பாய்வுகளின் சூழ்நிலைகள் மற்றும் பணிகளைப் பொறுத்தது.

ஆழமான பகுப்பாய்வு

அவற்றின் அடிப்படையில் கட்டப்பட்ட அனைத்து சூத்திரங்களும் வரைபடங்களும் ஒரு தயாரிப்புக்கு வரும்போது மிகவும் திருப்திகரமான துல்லியத்தை அளிக்கின்றன. ஆனால் வாழ்க்கையில் அடிக்கடி நிகழும் பல திட்டங்கள் தொடங்கப்பட்டால் என்ன செய்வது?

வெவ்வேறு தொழில்களின் வருவாய் மற்றும் செலவினங்களை நீங்கள் கீழே வைத்தால், ஒட்டுமொத்த படம் சரியாக வரையப்படும். ஆனால் அனைத்து திட்டங்களின் மொத்த நல்வாழ்வின் முகப்பின் பின்னால், அவை மதிப்பிடப்பட்ட லாபத்தை அளிக்காது அல்லது இழப்புகளை ஏற்படுத்தாது என்பதை மறைக்கக்கூடும். கேள்வி எழுகிறது: பொதுவான காரணத்திற்கான ஒவ்வொரு பங்களிப்பையும் தனித்தனியாக மதிப்பீடு செய்வது எப்படி?

அதாவது, பிரேக்வென் புள்ளி என்ன என்ற கேள்வி, உற்பத்தி அல்லது வர்த்தகத்தின் ஒவ்வொரு கூறுகளுக்கும் தனித்தனியாக கணக்கீடு பற்றி பேசுகிறோம். வருவாயின் கூறுகள் பெரும்பாலும் அறியப்பட்டால், செலவுகளை பகிர்ந்து கொள்வது கடினம், குறிப்பாக நிலையானவை. வழக்கமாக அவர்கள் இதைச் செய்கிறார்கள்: அனைத்து செலவுகளும் வருவாயின் விகிதத்தில் திட்டத்தால் வகுக்கப்படுகின்றன.

வழக்கம் போல் - சரியானது என்று அர்த்தமல்ல

ஆனால் இங்கே ஆய்வாளர் மீண்டும் அதே ரேக் மீது மிதிக்கிறார்: தனித்தனியாக பொய் சொல்ல வேண்டியவற்றை ஒரே குவியலாக இணைக்கிறது. ஒவ்வொரு வகை தயாரிப்புகளுக்கும் நிலையான செலவுகளை விரிவாக்குவதன் மூலம் இந்த சிக்கல் தீர்க்கப்படுகிறது. எடுத்துக்காட்டாக, பென்சில்கள் தயாரிக்க ஒரு பட்டறை பயன்படுத்தப்படுகிறது, மேலும் நீரூற்று பேனாக்கள் மற்றொரு பட்டறையில் தயாரிக்கப்படுகின்றன.

இந்த வழக்கில் தேய்மானம், மின்சாரம், வெப்ப செலவுகள் தனித்தனியாக கணக்கிடப்படலாம். விநியோகிக்க முடியாத செலவுகளின் மீதமுள்ள பகுதியுடன், அவை மேலே குறிப்பிட்டபடி தொடர்கின்றன: அவை தயாரிப்புகளின் வருவாயின் விகிதத்தில் பிரிக்கப்படுகின்றன.

கூறுகளின் பகுப்பாய்வு மிகவும் துல்லியமானது மற்றும் சரியான மேலாண்மை முடிவுகளை ஏற்றுக்கொள்வதற்கு பங்களிக்கிறது. ஆனால் இது மிகவும் சிக்கலானது. ஒன்று அல்லது இரண்டு சூத்திரங்களுக்குப் பதிலாக, கணக்கீடுகளின் எண்ணிக்கையைப் பயன்படுத்துவது அவசியம், இது பகுப்பாய்வு செய்யப்பட்ட காரணிகளில் பலவாக இருக்கும். வரைபடங்களுக்கும் இது பொருந்தும். நேர் கோடுகளுக்கு பதிலாக, தனிப்பட்ட பிரிவுகளின் தரவை இணைக்கும் வளைவுகள் தோன்றும்.

பொருந்தக்கூடிய நிபந்தனைகள்

இடைவெளி-சம புள்ளி கணக்கீடு மற்றும் அடுத்தடுத்த பகுப்பாய்வு பயனுள்ளதாக இருப்பதற்கும் நிறுவனத்தின் பொருளாதார வளர்ச்சிக்கு பங்களிப்பதற்கும் பல சூழ்நிலைகள் உள்ளன:

- வழக்கமான

- நிறுவனத்திற்கான ஒட்டுமொத்த மற்றும் தனிப்பட்ட திட்டங்களுக்கான கணக்கீடு;

- செயல்பாட்டின் நிலைத்தன்மை;

- நிதி போதுமானதாக.

புள்ளிகள் ஒவ்வொன்றும் மிகவும் எளிமையானவை மற்றும் விரிவான விளக்கங்கள் தேவையில்லை. பிரேக்வென் புள்ளி என்ன? நற்சான்றிதழ் நிகழ்வுகளின் காலங்களில் செய்யப்பட வேண்டிய பகுப்பாய்வு வகை, எடுத்துக்காட்டாக, ஒவ்வொரு மாதமும், காலாண்டு அல்லது ஆண்டு. இடைவெளிகள் தகவலின் நம்பகத்தன்மையை கணிசமாகக் குறைக்கின்றன.

மறுசீரமைப்பு மற்றும் மாற்றத்தின் போது ஒரு நிறுவனம் காய்ச்சலில் இருக்கும்போது, எந்த பகுப்பாய்வும் துல்லியமாக இருக்க முடியாது. அனைத்து தேவைகளையும் கொடுப்பனவுகளையும் நம்பத்தகுந்த வகையில் ஈடுசெய்ய நிதி போதுமானது அவசியம். பணப் பற்றாக்குறை ஸ்திரத்தன்மை மீறல்களுக்கு வழிவகுக்கிறது, இதன் எதிர்மறையான தாக்கம் மேலே குறிப்பிடப்பட்டது.