உங்கள் சேமிப்பை அதிகரிக்க, பல்வேறு நிதிக் கருவிகள் உள்ளன. மிகவும் பிரபலமான மற்றும் தேடப்பட்ட ஒன்று பத்திரங்கள். இது ஒரு பரந்த கருத்தாகும், இது பலருக்கு ஒரு சரியான வரையறையை வழங்குவது கூட கடினம். பத்திரங்களின் வகைகளைப் பற்றி நாம் பேசினால், சிலர் இந்த வழக்கைப் பற்றி எதுவும் கூற முடியாது. அதை சரிசெய்ய வேண்டும்.

பொது தகவல்

முதலில், சொற்களைக் கையாள்வோம். ஒரு பிணைப்பு என்றால் என்ன? இது கடன் பாதுகாப்பாகும், இது அதன் உரிமையாளருக்கும் (கடன் வழங்குபவர்) மற்றும் அதை வழங்கிய நபருக்கும் (கடன் வாங்குபவர்) இடையேயான கடனின் உறவை உறுதிப்படுத்த உதவுகிறது. ரஷ்ய சட்டம் இதைப் பற்றி என்ன கூறுகிறது? இது ஒரு பத்திரத்தை ஒரு ஈக்விட்டி பாதுகாப்பாக வரையறுக்கிறது, இது அதன் பெயரளவு மதிப்பைப் பெறுவதற்கான உரிமையாளரின் உரிமையையும், அதில் ஒரு குறிப்பிட்ட சதவீதத்தையும் நிர்ணயிக்கப்பட்ட நேரத்திற்குள் வழங்குநரிடமிருந்து பெறுகிறது. ரஷ்ய கூட்டமைப்பில் நடைமுறையில் உள்ள சட்டத்துடன் இது முரண்படவில்லை என்றால், பத்திரங்கள் வைத்திருப்பவரின் பிற சொத்து உரிமைகளுக்கு வழங்கலாம். எனவே, இந்த பத்திரங்கள் கடன் சான்றிதழ்கள், அவை இரண்டு முக்கிய கூறுகளைக் கொண்டுள்ளன:

- ஒரு குறிப்பிட்ட காலத்தின் முடிவில் பத்திரதாரருக்கு செலுத்த வேண்டிய கடப்பாடு முன் பக்கத்தில் சுட்டிக்காட்டப்பட்ட தொகை.

- முக மதிப்பின் சதவீதம் அல்லது பிற சொத்து சமமான வடிவத்தில் ஒரு குறிப்பிட்ட நிலையான வருமானத்தை வழங்க ஒப்புதல்.

இந்த பண்புகள் காரணமாக, ஒரு பிணைப்பு இவ்வாறு கருதப்படுகிறது:

- வழங்குபவரின் கடன் கடமை.

- நிறுவனங்கள் மற்றும் குடிமக்களின் நிதியைச் சேமிப்பதும், வருமானத்தை ஈட்டுவதும் ஒரு வடிவம்.

- கூட்டு பங்கு நிறுவனங்களின் முதலீடுகளுக்கு நிதி ஆதாரம்.

குறிப்பிட்ட தருணங்கள்

பத்திரங்களை வாங்குவது இதனுடன்:

- முதலீட்டாளர் மற்றும் வழங்குபவர் இடையே கடன் உறவை நிறுவுதல். வேறு வார்த்தைகளில் கூறுவதானால், ஒரு பத்திரத்தை வாங்கும் ஒருவர் இணை உரிமையாளராக மாற மாட்டார், கடன் வழங்குபவராக மட்டுமே செயல்படுகிறார். பெறப்பட்ட வருமானத்தில் ஒரு குறிப்பிட்ட பகுதியை அது கோரலாம்.

- பாதுகாப்பின் இறுதி முதிர்ச்சி உள்ளது. அதன் காலாவதியாகும் போது, அது அணைக்கப்படுகிறது. இந்த செயல்முறையானது அதன் பாதுகாப்பை அதன் முக மதிப்பில் வழங்குபவர் மீட்பதை உள்ளடக்குகிறது.

- வருமானத்தை ஈட்டுவதில் பங்குகளை விட பத்திரங்கள் முன்னுரிமை பெறுகின்றன. முன்னுரிமை விஷயமாக அவர்கள் மீது வட்டி செலுத்தப்படுகிறது, பின்னர் ஈவுத்தொகை வரும்.

- நிறுவனத்தை கலைத்தவுடன், பத்திரதாரருக்கு தனது தேவைகளின் முன்னுரிமை திருப்திக்கு உரிமை உண்டு. அதாவது, பங்குதாரர்களுடன் ஒப்பிடுகையில் கூட அவருக்கு அதிக முன்னுரிமை உண்டு.

- மற்றும் மேலாண்மை பற்றி கொஞ்சம். பங்குகள் உரிமையின் தலைப்பு. நிறுவன நிர்வாகத்தின் செயல்பாட்டில் பங்கேற்க அவர்கள் உரிமையாளர்களுக்கு உரிமையை வழங்குகிறார்கள். பத்திரங்கள் கடன் கருவியாகும். எனவே, அவர்கள் அத்தகைய உரிமையை வழங்குவதில்லை.

என்ன வகையான பிணைப்புகள் உள்ளன

அவற்றின் பன்முகத்தன்மை மிகவும் சிறந்தது. நிறுவனங்களும் முழு மாநிலங்களும் கூட பல்வேறு வகையான மற்றும் வகைகளின் பத்திரங்களை வெளியிடலாம். எந்த வகைப்பாடு பண்பு அடிப்படையாக எடுக்கப்படுகிறது என்பதைப் பொறுத்து, பல்வேறு பத்திரங்கள் வேறுபடுகின்றன. சொத்து வழங்கும் முறையின் அடிப்படையில் நிலைமையை ஆரம்பத்தில் கருத்தில் கொள்வோம்:

- அடமான பத்திரங்கள். உடல் சொத்துக்கள் அல்லது பிற பத்திரங்களால் பாதுகாக்கப்படுகிறது.

- பிணைப்பு இல்லாத பிணைப்புகள். வைப்பு வழங்கப்படவில்லை.

மேலும், அவை பல வகைகளாகப் பிரிக்கப்படுகின்றன, அவை தேர்ந்தெடுக்கப்பட்ட செயல்பாட்டின் திசையைப் பொறுத்தது. இந்த வழக்கில், அபாயங்களை சார்ந்து இருப்பதைப் பற்றி மேலும் நினைவில் கொள்வது அவசியம். இந்த அடிப்படையில், சில வகையான பிணைப்புகளும் வேறுபடுகின்றன. மேலும், பாதுகாப்பின் தன்மை குறித்து ஒருவர் மறந்துவிடக் கூடாது. ஆனால் எல்லாவற்றையும் பற்றி ஒழுங்காக பேசலாம்.

அடமான பத்திரங்கள்

அவற்றின் வெளியீட்டிற்கான தொழில்நுட்பம் இதுபோல் தெரிகிறது. அனைத்து சொத்துக்களும் மாற்றப்படும் ஒரு அடமானத்தை அமைப்பு வெளியிடுகிறது. இது ஒரு அறக்கட்டளை நிறுவனத்தில் சேமிக்கப்படுகிறது. மேலும், சொத்தின் முழு மதிப்பும் ஒரு குறிப்பிட்ட எண்ணிக்கையிலான பத்திரங்களாக பிரிக்கப்பட்டுள்ளது. அவை தனிநபர்கள் மற்றும் சட்ட நிறுவனங்களால் வாங்கப்படுகின்றன. அறக்கட்டளை நிறுவனம் அனைத்து முதலீட்டாளர்களின் சார்பாக செயல்படுகிறது மற்றும் அவர்களின் நலன்கள் மதிக்கப்படும் என்பதற்கான உத்தரவாதமாகும். அவர் அனைத்து கடன் வழங்குநர்களின் அறங்காவலராக செயல்படுகிறார். இது நிறுவனத்தின் நிதி நிலை மற்றும் அதன் வணிக வரிகள், செயல்பாட்டு மூலதனம், மூலதன நிலை மற்றும் பிற அளவுருக்கள் ஆகியவற்றின் மீது கட்டுப்பாட்டைக் கொண்டுள்ளது, இதனால் தேவைப்பட்டால், முதலீட்டாளர்களின் நலன்களைப் பாதுகாக்க தேவையான அனைத்து நடவடிக்கைகளையும் எடுக்க வேண்டும். அறக்கட்டளை நிறுவனத்தின் சேவைகள் பத்திரங்களை வழங்கிய அமைப்பால் செலுத்தப்படுகின்றன. அவர்களின் உறவு ஒரு ஒப்பந்தத்தால் (ஒப்பந்தம்) நிர்வகிக்கப்படுகிறது, இதில் அனைத்து நிபந்தனைகளும் அடங்கும். அடமான பத்திரங்கள் மூன்று வகைகளாக பிரிக்கப்பட்டுள்ளன. தனிப்பட்ட தருணங்களின் பிரத்தியேகங்களைப் பொறுத்து அவை:

- முதல் அடமானங்கள். அமைப்பு இன்னும் பத்திரங்களை வழங்காத சந்தர்ப்பங்களில் வழங்கப்படுகிறது. உடல் சொத்துக்களுடன் உண்மையான பாதுகாப்பு கிடைப்பது ஒரு அம்சமாகும். இந்த வழக்கில், உறுதிமொழியாக வகைப்படுத்தப்பட்ட அனைத்து சொத்துக்களும் விவரிக்கப்படுகின்றன. அதை மதிப்பீடு செய்ய வல்லுநர்கள் ஈடுபட்டுள்ளனர். இந்த வகை பத்திரங்களின் வருமானம் முதலில் செலுத்தப்படுகிறது.

- பொது அடமானங்கள். சொத்தின் இரண்டாம் நிலை பாதுகாப்பில் வழங்கப்பட்டது. ஆம், சொத்துக்கள் பல சிக்கல்களுக்கு பிணையமாக செயல்படும். பத்தி 1 இல் விவாதிக்கப்பட்டவற்றுடன் ஒப்பிடும்போது இது இரண்டாவது இடத்தில் உள்ளது. மற்ற கடன் வழங்குநர்களின் தேவைகளுக்கு முன்பே.

- பத்திரங்களால் பாதுகாக்கப்பட்ட பத்திரங்கள். இந்த விருப்பம் பிற நிதிக் கருவிகளுடன் இணை கிடைப்பதைக் கருதுகிறது. எடுத்துக்காட்டாக, வழங்கும் அமைப்பிற்குச் சொந்தமான மற்றொரு அமைப்பின் பத்திரங்கள்.

பிணைப்பு இல்லாத பிணைப்புகள்

அவை நேரடி கடன் கடமைகள். ஆனால் அவை எந்தவொரு பிணையத்தினாலும் பாதுகாக்கப்படவில்லை. அவற்றின் உரிமையாளர்களின் கூற்றுக்கள் மற்ற கடன் வழங்குநர்களுடன் இணையாக உள்ளன. உண்மையில், அவர்களின் ஆதரவு நிறுவனத்தின் கடனுதவி. இந்த வழக்கில் எந்தவொரு பிணையும் வழங்கப்படவில்லை என்றாலும், முதலீட்டாளர்கள் இன்னும் பாதுகாக்கப்படுகிறார்கள். எனவே, எடுத்துக்காட்டாக, நடைமுறை பரவலாக உள்ளது, அதன்படி, பிணையமாக சொத்துக்களை மாற்றுவதற்கான தடை குறித்த ஒரு விதி குறிப்பிடப்பட்டுள்ளது. எனவே, தேவைகள் ஏற்படும் போது, நீங்கள் முதலீடு செய்த நிதியைத் திருப்பித் தரக்கூடிய சொத்துக்கள் இருக்கும். இது பாதுகாப்புக்கான ஒரே கட்டுரை அல்ல என்றாலும். இந்த வகை பத்திரங்கள் அத்தகைய வகைகள் உள்ளன:

- உறுதியான சொத்துக்களால் பத்திரங்கள் பாதுகாக்கப்படவில்லை. உத்தரவாதம் வழங்குபவரின் ஒருமைப்பாடு.

- குறிப்பிட்ட வருமானத்திற்கான பத்திரங்கள். இந்த வழக்கில், ஒரு குறிப்பிட்ட வழக்கில் செய்யப்பட்ட லாபத்தால் பத்திரங்கள் அணைக்கப்படுகின்றன.

- முதலீட்டு திட்டத்திற்கான பத்திரங்கள். பெறப்பட்ட அனைத்து நிதிகளும் ஒரு குறிப்பிட்ட வளர்ச்சியை செயல்படுத்துவதற்கும், ஒரு பட்டறை நிர்மாணிப்பதற்கும், நடவடிக்கைகளை விரிவுபடுத்துவதற்கும், நிதி புதுப்பிப்பதற்கும் ஒதுக்கப்பட்டுள்ளன. திட்டத்தின் வருவாய் பத்திரங்களை திருப்பிச் செலுத்தப் பயன்படுகிறது.

- உத்தரவாதமான பத்திரங்கள். இவை பத்திரங்கள், பிணையத்தால் பாதுகாக்கப்படவில்லை என்றாலும், மூன்றாம் தரப்பினரால் உத்தரவாதம் அளிக்கப்படுகின்றன.

- மாற்றப்பட்ட அல்லது விநியோகிக்கப்பட்ட பொறுப்புடன் பத்திரங்கள். இந்த வழக்கில், கடமைகள் மூன்றாம் நிறுவனங்களுக்கு மாற்றப்படுகின்றன அல்லது அவை வழங்குபவருடன் பகிர்ந்து கொள்ளப்படுகின்றன என்பது புரிந்து கொள்ளப்படுகிறது.

- காப்பீட்டு பத்திரங்கள். கடமைகளை நிறைவேற்றுவதில் சில சிரமங்களை முன்னறிவிப்பதே அவற்றின் வலிமை. எனவே, பத்திரங்கள் ஒரு காப்பீட்டு நிறுவனத்தால் வழங்கப்படுகின்றன.

- குப்பை பிணைப்புகள். ஊகத்திற்கு பயன்படுத்தப்படும் பத்திரங்கள்.

பாதுகாப்பற்ற பத்திரங்களை வெளியிடுவதற்கு ரஷ்ய சட்டம் ஒரு வரம்பை நிர்ணயிக்கிறது என்பதை நினைவில் கொள்ள வேண்டும்.

வருமானத்தை உருவாக்கும் முறை மற்றும் புழக்கத்தின் தன்மை ஆகியவற்றில் பலவகை

பத்திரங்களின் வகைகளை நாங்கள் தொடர்ந்து கருத்தில் கொள்கிறோம். வருமானம் எவ்வாறு பெறப்படும் என்பதைப் பொறுத்து, ஒதுக்கீடு:

- கூப்பன் பிணைப்புகள். அவற்றின் அம்சங்கள் என்ன? இவை ஒரு கூப்பன் சிக்கலில் இணைக்கப்பட்டுள்ள பத்திரங்கள். இது ஒரு வெட்டு கூப்பன் ஆகும், இது வட்டி வீதத்தையும் பணம் செலுத்தும் தேதியையும் குறிக்கிறது.

- தள்ளுபடி பத்திரங்கள். இவை வட்டி செலுத்தப்படாத பத்திரங்கள். ஆனால் வருமானம் பற்றி என்ன? உரிமையாளர் பத்திரத்தை தள்ளுபடியில் விற்கிறார், அதாவது முக மதிப்புக்கு கீழே ஒரு விலையில் விற்கப்படுவதால் லாபம் பெறப்படுகிறது. ஆனால் திரும்ப வாங்குவது சுட்டிக்காட்டப்பட்ட செலவில் உள்ளது.

- லாபகரமான பத்திரங்கள். இது ஒரு சிறப்பு வகை. இந்த வழக்கில், லாபம் ஈட்டப்பட்ட சூழ்நிலைகளில் மட்டுமே வட்டி வருமானம் செலுத்தப்படுகிறது. கார்ப்பரேட் பத்திரங்கள் பெரும்பாலும் இந்த கொள்கையின் அடிப்படையில் கட்டமைக்கப்படுகின்றன.

ஆனால் முறையீட்டின் தன்மை என்ன? அதைப் பொறுத்து வழக்கமான மற்றும் மாற்றத்தக்க பத்திரங்கள் ஒதுக்கப்படுகின்றன. இரண்டிற்கும் என்ன வித்தியாசம்? அவள் இப்படி இருக்கிறாள்:

- சாதாரண பத்திரங்கள். இவை பங்குகள் அல்லது பிற நிதிக் கருவிகளாக மாற்றுவதற்கான உரிமை இல்லாமல் வழங்கப்படும் பத்திரங்கள்.

- மாற்றக்கூடிய பிணைப்புகள். அவை ஒரு குறிப்பிட்ட விலையில் சாதாரண பங்குகளுக்கு பரிமாறிக்கொள்ள அதன் உரிமையாளருக்கு உரிமையை வழங்குகின்றன.

வழங்குநரைப் பொறுத்து இனங்கள் பன்முகத்தன்மை குறித்து

பத்திரங்களை யார் வழங்கியது என்பது மிகவும் முக்கியமானது, ஏனென்றால் இந்த கருவித்தொகுதி எவ்வளவு ஆபத்தானது என்பதைப் பொறுத்தது. மொத்தத்தில், நான்கு வகைகள் வேறுபடுகின்றன: நகராட்சி, மாநில, பெருநிறுவன மற்றும் சர்வதேச. முதல் பத்திரங்கள் உள்ளூர் அதிகாரிகளால் வழங்கப்படுகின்றன. நாட்டு அரசாங்கங்களால் அரசு. கார்ப்பரேட் பத்திரங்கள் - கூட்டு பங்கு நிறுவனம், நிறுவனம் மற்றும் போன்ற வணிக நிறுவனங்கள். சர்வதேச பத்திரங்கள் வெளியில் இருந்து வழங்கப்பட்டவை.

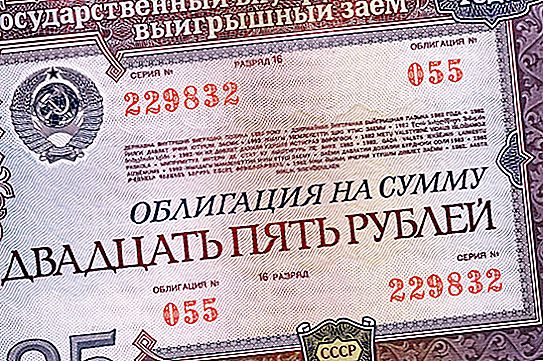

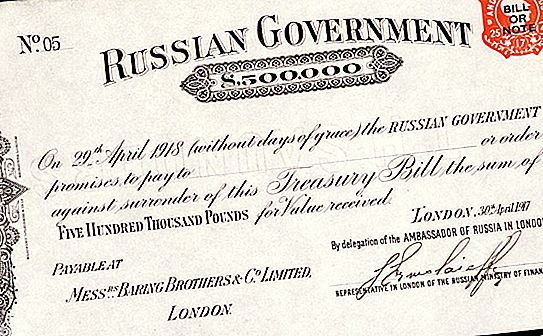

பத்திர சந்தை இந்த வகைகளால் பரவலாக குறிப்பிடப்படுகிறது. குறிப்பிட்ட புள்ளிகள் இருந்தாலும். எடுத்துக்காட்டாக, அரசாங்க பத்திரங்கள் வெளி மற்றும் உள் இரண்டாக இருக்கலாம். முதல் வழக்கில், அவை வெளிநாட்டு மாநிலங்கள், வணிக கட்டமைப்புகள் மற்றும் குடிமக்களை இலக்காகக் கொண்டுள்ளன. அதேசமயம் உள் அமைப்புகள் நிறுவனங்கள் மற்றும் உள்ளே உள்ளவர்களால் பிரத்தியேகமாக வழிநடத்தப்படுகின்றன. ஒரு உதாரணம் யு.எஸ்.எஸ்.ஆர் பத்திரங்கள், அவை நாடு இருந்தபோதும் குடிமக்களால் பெரிய அளவில் வாங்கப்பட்டன. நிதி வைக்க இது ஒரு வழியாகும். உண்மை, இது ஒரு தன்னார்வ-கட்டாய முறையில் மேற்கொள்ளப்பட்டது என்பதை கவனத்தில் கொள்ள வேண்டும். கூடுதலாக, மக்கள்தொகைக்கான அரசின் கடன்கள் ஒருபோதும் செலுத்தப்படவில்லை. இதற்கு விதிவிலக்கு இருந்தாலும், அதாவது 1971 மற்றும் 1982 ஆம் ஆண்டு யு.எஸ்.எஸ்.ஆர் பத்திரங்கள். இது நீண்டகால விவகாரம் என்றாலும், இன்னும் நவீனமான ஒன்றைப் பற்றி பேசலாம்.

அரசாங்க பத்திரங்கள் பற்றி

அவை வெளிப்புறமாகவும், அகமாகவும் இருக்கலாம். முந்தையவை சராசரி சாதாரண மனிதர்களுக்கு மிகவும் சுவாரஸ்யமானவை அல்ல, ஆனால் பிந்தையவை … பெரும்பாலும் அவை தனிநபர்களுக்கான பத்திரங்களாக வழங்கப்படுகின்றன. அவை இரண்டு சிக்கல்களை தீர்க்க வடிவமைக்கப்பட்டுள்ளன:

- இங்கேயும் இப்போது ரூபிள்களிலும் பணம் பெறுவதற்கான வாய்ப்புகள்.

- பணவீக்க செயல்முறைகளுக்கு எதிரான வருவாய் மற்றும் / அல்லது போராட்டம் மற்றும் சாதாரண குடிமக்களின் சேமிப்பு தேய்மானம்.

மூலம், பத்திரங்களை வாங்குவது உடனடியாக பரிந்துரைக்கப்படவில்லை. உண்மை என்னவென்றால், அவை பெரும்பாலும் பின்னர் விலையில் வீழ்ச்சியடைகின்றன. இது எதிர்காலத்தில் அதிக பணம் பெற உங்களை அனுமதிக்கிறது. ஆனால் கூட்டாட்சி கடன் பத்திரங்களை வாங்க விருப்பம் இருந்தால், வைப்பு சேவைகள் செலுத்தப்படுகின்றன என்பதை ஒருவர் மறந்துவிடக் கூடாது, கூடுதலாக, இன்னும் வரி உள்ளது. பத்திரங்களை வாங்கும் போது இந்த காரணிகள் அனைத்தும் கருத்தில் கொள்ளப்பட வேண்டும். பொதுவாக, பத்திரங்களை வாங்குவது வெளியான உடனேயே செய்ய முடியும். அல்லது நெருக்கடி நிகழ்வுகள் மற்றும் பொருளாதாரத் தடைகளின் பின்னணியில் யாராவது தங்கள் நரம்புகளை இழக்க நீங்கள் காத்திருக்கலாம், மேலும் அவர் தனது பத்திரங்களை சந்தையை விட மிகவும் மலிவாக விற்பனை செய்வார். ஆனால் இது நடக்காது, பின்னர் உங்கள் பணத்தை முதலீடு செய்வது லாபமல்ல. கூட்டாட்சி கடன் பத்திரங்கள் மிகவும் ஆபத்தானவை அல்ல, ஆனால் அவற்றுடன் செயல்படுவது மிகவும் விரும்பத்தக்க முடிவுகளுக்கு வழிவகுக்காது. சாத்தியமான பல்வேறு சிக்கல்களைப் பற்றி நாம் மறந்துவிடக் கூடாது, எடுத்துக்காட்டாக, பணவீக்கத்தின் திடீர் அதிகரிப்பு.

பத்திரங்களை வர்த்தகம் செய்வது எங்கே

இது வெளிப்படையாக இல்லை, ஆனால் உங்களுக்கு ஒரு இடம் தேவை - இது பத்திர சந்தை. அதை எவ்வாறு பெறுவது என்பது முற்றிலும் வேறுபட்ட கேள்வி. இதை பல வழிகளில் செய்யலாம். நீங்கள் சக்கரத்தை மீண்டும் கண்டுபிடித்து நிரூபிக்கப்பட்ட பாதையில் சென்று வங்கி பத்திரங்களை வாங்க முடியாது. எங்கே? ஆம், அதே நிதி நிறுவனங்கள் மற்றும் வாங்க! அதிர்ஷ்டவசமாக, ஆரம்ப விலை பத்தாயிரம் ரூபிள் தொடங்குகிறது. நாணயத்தை முதலீடு செய்ய விருப்பம் இருந்தால், இந்த விருப்பத்திற்கு ஒரு சலுகை உள்ளது. எனவே பத்திரங்களை வாங்குவது உயரடுக்கின் விஷயமல்ல.

உங்களிடம் குறைந்தது பல மில்லியன் ரூபிள் இருந்தால், அரசாங்க பத்திரங்களைப் பற்றி சிந்திக்க ஆரம்பிக்கலாம். இந்த விஷயத்தில் மட்டும் ஏன்? உண்மை என்னவென்றால், நீங்கள் ஒரு உள் கடனின் அரசாங்க பத்திரங்களில் கவனம் செலுத்தினால், அவை பராமரிக்க மிகவும் விலை உயர்ந்தவை என்பதை நீங்கள் அறிந்து கொள்ள வேண்டும். அவற்றின் கொள்முதல் மற்றும் பாதுகாப்பிற்காக, ஒரு நிலையான கட்டணம் தேவைப்படும் வைப்புத்தொகைகள் பயன்படுத்தப்படுகின்றன. மேலும் பத்திரங்களிலிருந்து பயனடைய, அவற்றில் நிறைய உள்ளன என்பதை உறுதிப்படுத்த வேண்டும். தனித்தனியாக வேலை செய்வது வருமானத்தை விட அதிக இழப்பு. மாற்றாக, நம்பிக்கை மேலாண்மை கொள்கையின் அடிப்படையில் கட்டமைக்கப்பட்ட பல்வேறு பரஸ்பர, ஹெட்ஜ் மற்றும் பிற ஒத்த முதலீட்டு நிதிகளை நீங்கள் பரிசீலிக்கலாம். இது ஏற்கனவே முடிக்கப்பட்ட கட்டமாக இருந்தால், நீங்கள் ஒரு தகுதிவாய்ந்த முதலீட்டாளரின் நிலையைப் பற்றி சிந்திக்க வேண்டும். இது முழு சக்தியுடன் திரும்பும்.