பல்வேறு பொருளாதார பள்ளிகளில், மூலதனத்தின் கருத்து பெரும்பாலும் வெவ்வேறு வழிகளில் விளக்கப்படுகிறது. ரிக்கார்டோவின் எழுத்துக்களின்படி, இந்த வார்த்தை உற்பத்தியில் பயன்படுத்தப்படும் தேசிய செல்வத்தின் பகுதியைக் குறிக்கிறது. கார்ல் மார்க்ஸ் மூலதனப் பொருட்களை அழைத்தார், அவை புத்திசாலித்தனமாகப் பயன்படுத்தப்படும்போது, உற்பத்தியில் முதலீடு செய்வதன் மூலம் அவற்றின் அளவு மதிப்பை அதிகரிக்க அனுமதிக்கின்றன.

நவீன கருத்து

மூலதனம் என்பது தனித்தனியாக குறிப்பிட்ட ஒன்று அல்ல, ஒரு தயாரிப்பு அல்லது நிதி அல்ல, ஆனால் பிந்தையதைப் பொறுத்தவரை, அவை லாபத்தை ஈட்டும் குறிக்கோளுடன் உற்பத்திக்கு கொண்டு வரும்போது அவை நிச்சயமாக நடக்கும். இது ஒரு குறிப்பிட்ட வருமானத்தைப் பெறுவதை நோக்கமாகக் கொண்ட ஒரு வகையான உரிமையாளரின் நிதியைப் புழக்கத்தில் விடும், இது ஒரு சாதாரண இயல்பான வடிவமாகும். எனவே, மூலதனத்தின் பொதுவான கருத்து வருமானத்தை ஈட்டக்கூடிய அனைத்தையும் குறிக்கிறது. எனவே, இது உற்பத்தி வழிமுறைகள், மற்றும் முடிக்கப்பட்ட பொருட்கள் மற்றும் நிதி ஆகிய இரண்டாக இருக்கலாம்.

பேச்சுவார்த்தைக்குட்பட்ட செயல்முறை

மூலதன சுழற்சி என்பது உற்பத்தி சுழற்சி மற்றும் கோளங்கள் வழியாக அதன் தொடர்ச்சியான இயக்கம் பின்பற்றும் பாதையாகும், இது உபரி மதிப்பை உருவாக்குவதையும் அதன் புதிய இனப்பெருக்கத்தையும் உறுதி செய்கிறது. சந்தைப் பொருளாதாரத்தில், சுழலும் நிதி முதலீடுகள் குறிப்பாக முக்கியமானதாகக் கருதப்படுகின்றன. இது பெரும்பாலும் அவர்கள் படைப்பு வகையின் ஒரு பகுதியாக இருப்பதால் தான். புதிதாக உருவாக்கப்பட்ட தயாரிப்புக்கு அதன் சொந்த முதலீடு செய்யப்பட்ட மதிப்பை முழுமையாக மாற்றும் ஒரு கூறு இதுதான், பின்னர் ஒவ்வொரு சுற்று முடிவிலும் தொழிலதிபர்-தொழிலதிபரிடம் பணமாகத் திரும்புகிறது, இது ஒரு அளவு விகிதத்தில் முதலீடு செய்யப்பட்டதை விட பெரியதாக இருக்கும். அதிலிருந்து இது செயல்பாட்டு மூலதனம் என்பது உற்பத்தியின் இலாபத்தை நிர்ணயிப்பதில் மிக முக்கியமான அளவுகோலாக இருக்கும்.

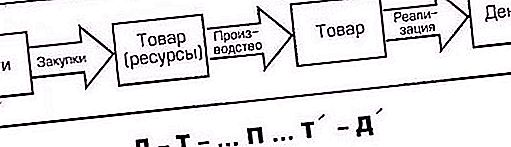

மூலதன சுழற்சி: சூத்திரம் மற்றும் நிலை எண் 1

அதன் இயக்கத்தின் போது, மூலதனம் பல கட்டங்கள், நிலைகள் என்று அழைக்கப்படுகிறது, அதன் பின்னர் அது அதன் அசல் வடிவத்திற்குத் திரும்புகிறது. அதாவது, ஆரம்பத்தில் பண வடிவில் முன்னேறியது, இது மூன்று கட்ட புழக்கத்தில் செல்கிறது.

முதலாவது அத்தகைய செயல்களை உள்ளடக்கியது: சூத்திரத்தில் டி (பணம்) என்ற எழுத்துடன் குறிக்கப்படும் மூலதனம், தொழில்முனைவோரால் செலவிடப்படுகிறது, அதாவது, நிதி கொண்ட ஒரு நபர், உற்பத்தி வழிமுறைகளில் (ஜே.வி எனக் குறிக்கப்படுகிறது), அதே போல் உழைப்பு (ரூ.). மூலதன சுழற்சியின் இந்த கட்டத்தில் Cn மற்றும் Pc இரண்டும் நிறுவனத்தின் உற்பத்தி செயல்முறைகளை அமைப்பதற்காக பெறப்பட்ட பொருட்கள். செயல்பாட்டைத் தொடங்க வேலை உபகரணங்கள் மட்டுமல்லாமல், மூலதனத்தின் எந்தப் பகுதியை வாங்குவது மட்டுமல்லாமல், பணியமர்த்தப்பட்ட ஊழியர்களின் சேவைகளும் தேவைப்படுவதால், அவை சூத்திரத்தில் பொருட்களாக நியமிக்கப்படுகின்றன - அவர்களின் உழைப்புக்கு பணம் ஒதுக்கப்படுவதால்.

நிலை எண் 2

மேலும், மூலதன மாற்றத்தின் வடிவங்கள், "பணம்" (டி) "உற்பத்தி" (பி) க்குள் செல்கிறது. உற்பத்தி செயல்முறையின் செயல்பாட்டின் விளைவாக, அது ஒரு பண்ட வடிவத்தை (டி) பெறுகிறது. இயற்கையாகவே, உற்பத்தி செய்யப்படும் பொருட்கள் முதல் கட்டத்தில் வாங்கிய பொருட்களிலிருந்து வேறுபடுகின்றன, அவை தர ரீதியாகவும் (புதிதாக உருவாக்கப்பட்ட உற்பத்தியின் வெளிப்புற அம்சங்களின் அடிப்படையில்) மற்றும் அளவுகோலாகவும் (நுகர்வுக்கான மதிப்பிடப்பட்ட செலவு மற்றும் உபரி மதிப்பு). எடுத்துக்காட்டாக, முதல் டி-கட்டத்தில், மூலதனத்தின் ஒரு பகுதிக்கு தையல் உபகரணங்கள், பொருட்கள் போன்றவை வாங்கப்பட்டன, மேலும் வெட்டிகள், தையல்காரர்கள் போன்றவையும் பணியமர்த்தப்பட்டன. சரி, இரண்டாவது பி-கட்டத்தில், ட்ராக் சூட்டுகள் தைக்கப்பட்டன. இந்த எடுத்துக்காட்டு முதல் கட்டத்தின் பொருட்களுக்கும் உற்பத்தி செயல்முறையின் விளைவாக பெறப்பட்ட பொருட்களுக்கும் உள்ள வித்தியாசத்தை தெளிவாகக் காட்டுகிறது.

நிலை எண் 3

மூன்றாவது கட்டத்தில், நிறுவனத்தின் மூலதன விற்றுமுதல் மீண்டும் புழக்கத்தில் உள்ளது: தொழில்முனைவோர் சந்தைக்கு கொண்டு வந்து அங்கு தயாரிக்கப்பட்ட பொருட்களை விற்பனை செய்கிறார், அவற்றுக்காக செலவழித்த பணத்தையும் கூடுதலாக உபரி. இறுதி முடிவில், முதலீடு செய்யப்பட்ட நிதி பொருட்கள் படிவத்திலிருந்து (டி) மீண்டும் பணமாக (டி) மாற்றப்பட்டது.

மூன்றாவது கட்டத்தில், மூலதனத்தின் இயக்கம் என்பது உற்பத்தி செய்யப்பட்ட பொருட்களை நுகர்வோருக்கு விற்பனை செய்வதாகும். பண (டி) வடிவத்தில் உபரி மதிப்புடன் கருவூலத்திற்குத் திரும்புவது என்பது அதன் வட்ட இயக்கம் முடிந்துவிட்டது மற்றும் அதன் அசல் நிலையில் அதன் அசல் நிலையில் வந்துள்ளது என்பதாகும். இப்போதுதான் தொழிலதிபர் ஏற்கனவே முன்பை விட மிகப் பெரிய தொகையை வைத்திருக்கிறார். பின்னர் அவர் மீண்டும் ஒரு வடிவத்திலிருந்து இன்னொரு வடிவத்திற்கு சுற்று மற்றும் மூலதன சுழற்சியைத் தொடங்குகிறார், மீண்டும் அதை மூன்று கட்ட சுழற்சி மூலம் நடத்துகிறார். இது செயல்பாட்டின் தொடர்ச்சியை தீர்மானிக்கிறது.

தொடர்ச்சியை உறுதி செய்தல்

எனவே, மேலே கூறப்பட்டவற்றிலிருந்து, மூலதனத்தின் சுழற்சி மூன்று செயல்பாட்டு செயலில் நிலைகள் மூலம் நிறைவேற்றப்படுவதைக் காண்கிறோம். இரண்டாவது, அதாவது, உற்பத்தி என்பது மிக முக்கியமானதாகக் கருதப்படுகிறது, ஏனென்றால் அதில் தான் உபரி மதிப்பை உருவாக்குவது நிகழ்கிறது. ஒவ்வொரு கட்டத்தின் தொடர்ச்சியான பத்தியின் பாதை மூலதனத்தின் வடிவத்தை ஒன்றிலிருந்து மற்றொன்றுக்கு மாற்றுகிறது. உண்மையில், மூலதனத்தின் இயக்கம் ஒரு சுழற்சிக்கு மட்டும் மட்டுப்படுத்தப்படாது, ஏனென்றால் தொழில்முனைவோர் மீண்டும் மீண்டும் இயக்கத்திற்கு நிதிகளை முழுமையாக புரிந்துகொள்ளக்கூடிய குறிக்கோளுடன் தொடங்குவார் - தனக்கும் தனது வணிகத்திற்கும் இன்னும் பெரிய மற்றும் சீராக வளர்ந்து வரும் உபரி மதிப்பை வழங்குவதற்காக. மூலதனம் ஒரு வடிவத்திலிருந்து இன்னொரு வடிவத்திற்கு நகர்வது மட்டுமல்லாமல், மூன்று வடிவங்களிலும் ஒரே நேரத்தில் தொடர்ந்து இருக்கும் என்றால் உற்பத்தி செயல்முறையின் தொடர்ச்சியை அடைய முடியும்.

பணி மூலதனத்தின் ஒதுக்கீடு

செயல்பாட்டு செயல்முறைக்கு சேவை செய்யும் நிதிகள் மற்றும் அதே நேரத்தில் புதிய பொருட்களை உருவாக்குவதில் நேரடியாக பங்கேற்கின்றன, அதே நேரத்தில் தயாரிப்புகளை விற்கும் செயல்பாட்டில், மூலதனத்தின் கருத்தை அனுமதிக்கின்றன. நிதி உற்பத்தி சுழற்சியின் தாளத்தையும் தொடர்ச்சியையும் உறுதி செய்வதே இதன் முக்கிய நோக்கம். வாங்கிய உற்பத்தி வழிமுறைகள் (ஜே.வி) மற்றொரு பெயரைக் கொண்டுள்ளன - "நிறுவனத்தின் மூலதனம்." ஒரு கூட்டு முயற்சியாக அதன் கருத்து, சந்தைப்படுத்தக்கூடிய தயாரிப்புகள் மற்றும் சேவைகளை (பிசி) உருவாக்குவதில் ஈடுபட்டுள்ள தொழிலாளர் பொருள்களாக பிரிக்கப்பட்டுள்ளது, அவை உற்பத்தி செயல்பாட்டில் பங்கேற்பதில் செயல்பாட்டு வேறுபாட்டைக் கொண்டுள்ளன.

அடிப்படை வேறுபாடு

உழைக்கும் மூலதனத்தின் தனித்தன்மை என்னவென்றால், அது நுகரப்படுவதில்லை, நுகரப்படுவதில்லை, ஆனால் தொழில்முனைவோர் செயல்பாட்டின் பல்வேறு வகையான தற்போதைய செலவுகளில் முன்னேறியது. அத்தகைய முன்கூட்டியே பணம் செலுத்துவதன் நோக்கம், சரக்குகளை உருவாக்குதல், முடிக்கப்பட்ட பொருட்களின் எண்ணிக்கையை அதிகரிப்பதற்காக உற்பத்தியின் முடிக்கப்படாத கூறுகளை உருவாக்குதல் மற்றும் அதன் வெற்றிகரமான செயல்பாட்டிற்கு இன்னும் சிறந்த நிலைமைகளை ஒழுங்கமைத்தல்.

உற்பத்தியை உருவாக்குவதில் முதலீடு

அட்வான்ஸ் என்றால், மூலதன சுற்று தொடங்குவதற்கு ஒதுக்கப்பட்ட நிதி சுழற்சியின் ஒவ்வொரு நிறைவடைந்த பின் உற்பத்திக்குத் திரும்பும், இதில் பின்வருவன அடங்கும்:

- உற்பத்தி பொருட்கள்.

- அதன் விற்பனை நுகர்வோருக்கு.

- விற்பனையிலிருந்து வருவாய்.

எளிமையாகச் சொன்னால், தயாரிக்கப்பட்ட பொருட்களின் விற்பனையிலிருந்து கிடைக்கும் வருமானத்திலிருந்தே மேம்பட்ட பொருள் பகுதி திருப்பிச் செலுத்தப்படுகிறது, குறிப்பாக, அதன் அசல் (டி) மதிப்புக்குத் திருப்பித் தரப்படுகிறது. இதனால், மூலதனம் என்றால் என்ன என்பது தெளிவாகிறது. நிறுவனத்திற்காக தொடங்கப்பட்ட நிதி ஆதாரங்களின் கலவையாகவும், புழக்கத்தில் உள்ள நிதியைப் பயன்படுத்துவதன் மூலமாகவும், மூலதன முதலீடுகளின் மூலமாகவும் உற்பத்தி செயல்முறையை நிறுவுவதாகவும் இது வகைப்படுத்தப்படலாம்.

உற்பத்தி மூலதனம்

உழைப்பின் வழிமுறைகள் நிலையான சொத்துக்களின் சொத்து உள்ளடக்கத்தை உள்ளடக்கியது, அதாவது நிதி, பட்டறைகள், பணி உபகரணங்கள் மற்றும் பிற உற்பத்தி வேலை கருவிகள், இலாபத்தை அதிகரிப்பதற்காக நிறுவனத்தின் எதிர்கால மேம்பாட்டுக் கொள்கை தொடர்பானது.

நிறுவனத்தின் மூலதனத்தை அதன் சொந்த, பிரதான, கடன் வாங்கிய, அல்லது புழக்கத்தில், அதே போல் நிலையான அல்லது மாறியாகப் பொருட்படுத்தாமல், இது தொடர்ச்சியான இயக்கத்தின் நிலையான செயல்பாட்டில் உள்ளது, பல்வேறு வடிவங்களை எடுத்துக்கொள்கிறது, ஒரு குறிப்பிட்ட கட்டத்தில் இருப்பதால் பணப்புழக்கம் தற்போது சென்று கொண்டிருக்கிறது நிதி.

உற்பத்தி முறைகள்

உற்பத்தி வழிமுறைகளில் உழைப்பு பொருட்கள், பொருட்கள், மூலப்பொருட்கள், கூறுகள், அரை முடிக்கப்பட்ட பொருட்கள் மற்றும் போன்றவை அடங்கும். அவர்கள் அனைவரும் மூலதன சுழற்சியை நிறைவு செய்யும் உற்பத்தி மற்றும் தொழில்நுட்ப சுழற்சியில் பங்கேற்கிறார்கள், அதே நேரத்தில் அத்தகைய ஒரு வட்டத்தின் காலகட்டத்தில் அவை முழுமையாக நுகரப்படுகின்றன. இதற்காக செலவழிக்கப்பட்ட பணம் விரைவாகத் திரும்புகிறது, வாழ்க்கை உற்பத்தி உழைப்பின் செலவைத் தடுக்கிறது, அதே தொழில்நுட்ப-உற்பத்தி சுழற்சியில் பொருட்கள் தயாரிப்புகளை உருவாக்குகிறது.

வேக அளவீட்டு

மூலதனத்தின் சுழற்சி மற்றும் வருவாயைக் குறிக்கும் முக்கியமான மதிப்பீட்டு அளவுகோல்களில் ஒன்று அதன் இயக்கத்தின் வேகத்தை தீர்மானிப்பதாகும். வேகத்தின் முதல் அளவீட்டு, அவர் முன்வைத்த பணத்தின் முழுத் தொகையும் முதலாளியிடம் வருவாய் வடிவத்தில் திரும்பும் காலத்தின் மதிப்பு, இது லாபத்தின் அளவு அதிகரித்தது. இந்த நேர நீளம் 1 புரட்சி.

செயல்பாட்டு மூலதன வேகத்தின் இரண்டாவது அளவீட்டு 1 வருடத்திற்கான மேம்பட்ட முதலீட்டின் அழைப்புகளின் எண்ணிக்கை. இந்த அளவீட்டு முதல் ஒரு வழித்தோன்றலாகும், இது 12 வருடாந்திர மாதங்களை 1 புரட்சி நேரத்தால் வகுப்பதன் மூலம் கணக்கிடப்படுகிறது.

தொழில்துறை துறையில் மூலதனத்தின் இயக்கத்தைக் குறிக்கும் தனி பாகங்கள் பொருள் மற்றும் பொருள் உற்பத்தி வழிமுறைகளின் தனிப்பட்ட குணாதிசயங்களால் வேறுபடுகின்றன, மேலும் அவை வெவ்வேறு வேகத்தில் திரும்பும்.

கட்டமைப்புகள், கட்டமைப்புகள், இயந்திர கருவிகள், இயந்திரங்கள் மற்றும் பிற உபகரணங்களை உள்ளடக்கிய உழைப்பு வழிகளைப் பொறுத்தவரை, பல ஆண்டுகளில் இருந்து பல தசாப்தங்களாக இத்தகைய அளவுகளின் செயல்பாட்டின் காலம். அவை ஒரு தொழில்துறை நிறுவனத்தின் பொருள் மற்றும் தொழில்நுட்ப தளத்தின் ஒரு பகுதியாகும் மற்றும் பெரும்பாலான உற்பத்தி மற்றும் தொழில்நுட்ப சுழற்சிகளில் தொடர்ந்து ஈடுபட்டுள்ளன.

இலக்கு விதிமுறைகள்

உற்பத்தி நிர்வாகத்தை ஸ்டீயரிங் மேம்படுத்தும் வகையில் செயல்பாட்டு மூலதனம் பராமரிக்கப்பட வேண்டும். இதற்காக, மூலோபாய இலக்குகளைத் தொடரும் குறிக்கோள்களை உருவாக்குவது தீர்மானிக்க வேண்டியது அவசியம்.

எடுத்துக்காட்டாக, உற்பத்தியின் நிதி மற்றும் பொருளாதார பண்புகள் அதன் பணப்புழக்கம், அதாவது கட்டணக் கடன்களை அடைப்பதற்காக சொத்துக்களை பணமாக மாற்றும் திறன். எந்தவொரு நிறுவனத்திற்கும் அதன் உயர் நிலை என்பது செயல்பாட்டு ஸ்திரத்தன்மையின் மிக முக்கியமான பண்பு ஆகும். பணப்புழக்கத்தின் இழப்பு கூடுதல் செலவுகளுக்கு மட்டுமல்ல, உற்பத்தி செயல்முறையின் அவ்வப்போது நிறுத்தப்படும்.

குறைந்த அளவிலான மூலதன விற்றுமுதல் உற்பத்தி நடவடிக்கைகளை சரியாக ஆதரிக்க முடியாது. எனவே, பணப்புழக்கம், செயலிழப்பு மற்றும் அதன் விளைவாக, குறைந்த லாபம் போன்ற இழப்புகள் இருக்கலாம். ஒவ்வொரு நிறுவனத்திற்கும் அதிகபட்ச லாபம் கிடைக்கக்கூடிய உகந்த நிலை உள்ளது.