ஒப்பந்தத்தின் ஆரம்ப (அதிகபட்ச) விலை என்பது ஒப்பந்தத்தை முடிப்பதற்கான ஓரளவு செலவு ஆகும். இது கொள்முதல் ஆவணங்கள், அறிவிப்பு அல்லது அழைப்பின் தகவல் அட்டையில் சுட்டிக்காட்டப்பட்டுள்ளது. தொடக்கத் தொகையை என்.எம்.சி.சி தீர்மானிக்கிறது, அதற்கு மேல் பங்கேற்பாளர்களின் திட்டங்கள் இருக்க முடியாது. இல்லையெனில், விண்ணப்பங்கள் வாடிக்கையாளரால் பரிசீலிக்கப்பட்டு நிராகரிக்கப்படக்கூடாது. ஒரு சப்ளையரிடமிருந்து கொள்முதல் செய்யப்பட்டால், ஒப்பந்தம் வாடிக்கையாளரால் நியாயப்படுத்தப்பட்ட விலைக்கு ஒத்திருக்கிறது.

நடைமுறையில் சிரமம்

சில ஆரம்ப நிறுவனங்கள் என்.எம்.சி.சி என்ற வார்த்தையை சரியாக புரிந்து கொள்ளவில்லை. சிரமங்கள் அதில் உள்ள முரண்பாடுகளுடன் தொடர்புடையவை. "ஆரம்ப" என்ற வார்த்தையின் கீழ் சில பங்கேற்பாளர்கள் தொடக்க செலவைப் புரிந்துகொள்கிறார்கள், அதிலிருந்து விநியோக அதிகரிப்பு. இருப்பினும், இது ஒரு தவறான கருத்து. மாநில ஒழுங்கின் கீழ் கிட்டத்தட்ட அனைத்து நடைமுறைகளும் செலவைக் குறைப்பதை நோக்கமாகக் கொண்டவை என்பதை கொள்முதல் பங்கேற்பாளர் நினைவில் கொள்ள வேண்டும். இந்த வழக்கில், "தொடக்க விலை" என்பது விநியோக சரிவு தொடங்கும் புள்ளியாகும். பங்கேற்பாளர்கள் இந்த வரம்பை மீறுவதற்கு உரிமை இல்லை.

தனித்துவம்

மாநில வாடிக்கையாளர் ஒவ்வொரு ஆண்டும் ஒரு அட்டவணையை உருவாக்குகிறார். இது ஒரு நுழைவாயிலாக நிர்ணயிக்கப்பட்ட செலவில் அடுத்த ஆண்டுக்கான கொள்முதல் அடங்கும். இந்த வழக்கில், என்.எம்.சி.சி யில் மாற்றம் சாத்தியமாகும். இது பொருட்களின் விலை அல்லது சப்ளையரின் வேலை அல்லது பிற காரணிகளின் அதிகரிப்பு காரணமாக இருக்கலாம். அத்தகைய சந்தர்ப்பங்களில், அட்டவணை சரிசெய்யப்படுகிறது. இது வாசல் மதிப்பு குறித்த புதிய தகவல்களை அறிமுகப்படுத்துகிறது.

வரம்புகள்

வாடிக்கையாளர் ஒரு சப்ளையரிடமிருந்து வாங்குவதை ஏற்பாடு செய்தால், கூட்டாட்சி சட்டம் எண் 44 இன் பிரிவு 93 இன் விதிகள் பொருந்தும். பரிவர்த்தனையின் நோக்கத்தைப் பொறுத்து வாசல் செலவு குறைவாகவே இருக்கும். எனவே, என்.எம்.சி.சி 100 முதல் 400 ஆயிரம் ரூபிள் வரை மாறுபடும். வாடிக்கையாளர் மேற்கோள்களுக்கான கோரிக்கையைத் தேர்ந்தெடுத்திருந்தால், செலவு 500 ஆயிரம் ரூபிள் விட அதிகமாக இருக்கக்கூடாது.

வாசல் அளவை அமைக்கவும்

ஒரு ஒப்பந்தக்காரர் / ஒப்பந்தக்காரர் அல்லது சப்ளையருடன் முடிவடைந்த ஒப்பந்தத்தின் 44-under இன் கீழ் என்.எம்.சி.சியின் ஆதாரம் வெவ்வேறு வழிகளில் மேற்கொள்ளப்படலாம். முக்கியமானது முறைகள் என்று கருதப்படுகிறது:

- ஒப்பிடக்கூடிய சந்தை விலைகள்.

- இயல்பானது.

- சுங்கவரி.

- விலை உயர்ந்தது.

- வடிவமைப்பு மதிப்பீடு.

ஒவ்வொரு முறையிலும் நிச்சயமாக அதன் சொந்த பிரத்தியேகங்கள் உள்ளன. ஒரு ஒப்பந்தத்தின் ஆரம்ப (அதிகபட்ச) விலையை நிர்ணயிக்க எந்தவொரு முறையையும் அல்லது பலவற்றை ஒரே நேரத்தில் பயன்படுத்த இந்த சட்டம் அனுமதிக்கிறது.

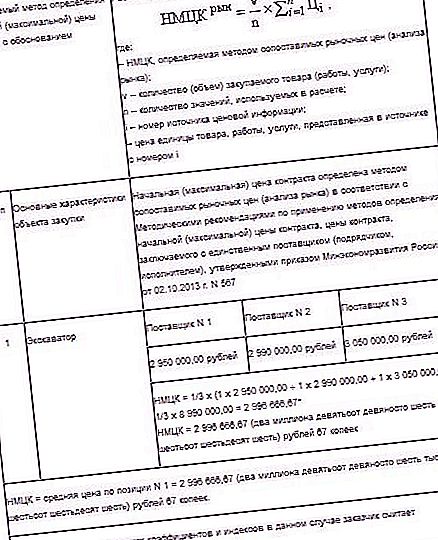

ஒப்பிடக்கூடிய சந்தை மதிப்பு முறை

பண்ட பரிமாற்றத்தின் பகுப்பாய்வின் அடிப்படையில் ரேஷனல் என்எம்டிஎஸ்கே மேற்கொள்ளப்பட்டது. வாடிக்கையாளர் கொள்முதல் செய்ய திட்டமிடப்பட்ட ஒத்த படைப்புகள் / தயாரிப்புகளின் சந்தை மதிப்பு பற்றிய தகவல்களைப் பயன்படுத்துகிறார். அவை இல்லாதிருந்தால், என்.எம்.சி.சியின் கணக்கீடு ஒரேவிதமான பொருட்களின் கலைக்கு ஏற்ப மேற்கொள்ளப்படுகிறது. இந்த முறையைப் பயன்படுத்தும் போது, திட்டமிட்ட கொள்முதல் தேவைகளுடன் ஒப்பிடக்கூடிய கடமைகளை நிறைவேற்றுவதற்கான நிதி / வணிக நிலைமைகளை கணக்கில் எடுத்துக்கொண்டு தயாரிப்புகள் / வேலைகளின் விலை குறித்த தகவல்களைப் பெற வேண்டும்.

தரவு மூலங்கள்

என்.எம்.சி.சி.யை நிர்ணயிப்பதற்கான வழிமுறையின் ஆதாரம் தயாரிப்புகள் / வேலைகளின் சந்தை மதிப்பு, ஒப்பந்தக்காரர்கள் / ஒப்பந்தக்காரர்கள் அல்லது சப்ளையர்களிடமிருந்து பெறப்பட்ட தகவல்கள் பற்றிய பொதுவில் கிடைக்கும் தகவல்களை அடிப்படையாகக் கொண்டது. ஒற்றை தகவல் அமைப்பு தரவு மூலமாகவும் செயல்பட முடியும். ஒரு சப்ளையருடன் வரையப்பட்ட ஒப்பந்தத்தின் விலையை நிர்ணயிக்கும் போது ஒப்பிடக்கூடிய விலைகளின் முறை முன்னுரிமையாகக் கருதப்படுகிறது. சட்டத்தால் நிர்ணயிக்கப்பட்ட சந்தர்ப்பங்களில் பிற விருப்பங்களைப் பயன்படுத்த அனுமதிக்கப்படுகிறது.

ஒழுங்குமுறை முறை

அதற்கு இணங்க, வாங்கிய பொருட்கள் / வேலைக்கான தேவைகளின் அடிப்படையில் என்.எம்.சி.சியின் ஆதாரம் மேற்கொள்ளப்படுகிறது. ஒப்பந்த முறையை நிர்வகிக்கும் சட்டத்தின் 19 வது பிரிவில் அவை பொறிக்கப்பட்டுள்ளன. ஒரு சேவை, வேலை அல்லது தயாரிப்பின் என்.எம்.சி.சி நிறுவுவதற்கு தேவைகள் பொருந்தினால் அவை பொருந்தும்.

செலவு வழி

அதன் உதவியுடன், என்எம்சிசியை 44-FZ ஆல் உறுதிப்படுத்துவது பிற விருப்பங்களைப் பயன்படுத்த இயலாது அல்லது அவற்றுக்கு ஒரு நிரப்பியாக இருக்கும்போது மேற்கொள்ளப்படுகிறது. செலவு முறை என்பது ஒரு ஒப்பந்தக்காரர் / ஒப்பந்தக்காரர் அல்லது சப்ளையருடன் முடிவடைந்த ஒப்பந்தத்தின் மதிப்பை நிறுவுதல், செலவுகள் மற்றும் இலாபங்களின் தொகை என, அந்தந்த செயல்பாட்டுத் துறைக்கு வழக்கம். என்.எம்.சி.சி.யை நிர்ணயிப்பதற்கான வழிமுறையின் பகுத்தறிவு, பொருட்கள் / படைப்புகளின் கையகப்படுத்தல், உற்பத்தி அல்லது விற்பனை ஆகியவற்றின் நேரடி மற்றும் மறைமுக செலவுகள் பற்றிய தகவல்களைக் கொண்டிருக்க வேண்டும். கூடுதலாக, சேமிப்பு, விநியோகம், காப்பீடு போன்றவற்றின் செலவுகள் குறிக்கப்படுகின்றன.

நியாயப்படுத்தல் NMTSK கட்டண முறை

நுழைவுச் செலவு குறித்த தகவல்களைப் பிரதிபலிக்கும் மாதிரி படிவம் பொருளாதார அபிவிருத்தி அமைச்சின் எண் 567 இன் உத்தரவால் அங்கீகரிக்கப்பட்ட முறைசார் பரிந்துரைகளின் பின் இணைப்பு 1 இல் கொடுக்கப்பட்டுள்ளது. இது பின்வருமாறு தெரிகிறது.

சட்டத்தின் விதிமுறைகளின்படி, நகராட்சி அல்லது மாநில தேவைகளை பூர்த்தி செய்வதற்காக வாங்கிய படைப்புகள் / பொருட்களின் விலை மாநில ஒழுங்குமுறைக்கு உட்பட்டால் அல்லது உள்ளூர் அதிகாரிகளின் செயல்களால் நிறுவப்பட்டால் கட்டண முறை பயன்படுத்தப்படுகிறது. கணக்கீடுகள் சூத்திரத்தின்படி செய்யப்படுகின்றன:

என்.எம்.சி.சி (தார்.) = வி x சி (தார்.), இதில்:

- V என்பது வாங்கிய பொருட்கள் / வேலையின் அளவு;

- சி (தார்.) - நகராட்சி சட்டத்தின் படி அல்லது மாநில ஒழுங்குமுறையின் கட்டமைப்பில் நிறுவப்பட்ட தயாரிப்பு / வேலைகளின் ஒரு அலகு செலவு.

கட்டுரையுடன் பயன்படுத்த இந்த முறை பரிந்துரைக்கப்படவில்லை, அதற்குக் கீழே, தற்போதைய சட்டத்தின்படி, கொள்முதல், விற்பனை, விநியோகம் மேற்கொள்ளப்படுகிறது.

என்.எம்.சி.சி வடிவமைப்பு மதிப்பீட்டு முறையின் நியாயப்படுத்தல்

மாதிரி படிவம் மேலே உள்ளதைப் போன்றது. இந்த முறை ஒரு ஒப்பந்தக்காரருடன் முடிவடைந்த ஒப்பந்தத்தின் மதிப்பை தீர்மானிப்பதை உள்ளடக்குகிறது:

- நிறைவேற்று கூட்டாட்சி சக்தி கட்டமைப்பின் திறனுக்குள் அங்கீகரிக்கப்பட்ட பணி தரங்களுக்கு ஏற்ப வடிவமைப்பு ஆவணங்களின் அடிப்படையில் மூலதன கட்டுமான வசதியை புனரமைத்தல், நிர்மாணித்தல், மாற்றியமைத்தல், இது மாநில கொள்கை மற்றும் சட்ட ஒழுங்குமுறை மேம்பாடு தொடர்பான செயல்பாடுகளை செயல்படுத்துகிறது.

- கலாச்சார மற்றும் வரலாற்று நினைவுச்சின்னங்களை பாதுகாப்பதை நோக்கமாகக் கொண்ட நடவடிக்கைகளை செயல்படுத்துதல். விதிவிலக்கு என்பது அறிவியல் மற்றும் வழிமுறை வழிகாட்டுதல், பதிப்புரிமை மற்றும் தொழில்நுட்ப மேற்பார்வை தொடர்பான நடவடிக்கைகள். சட்டத்தால் நிறுவப்பட்ட விதத்தில் ஒப்புக் கொள்ளப்பட்ட வடிவமைப்பு ஆவணங்களின் அடிப்படையில் மற்றும் அரசாங்கத்தால் அங்கீகரிக்கப்பட்ட நிறைவேற்று கூட்டாட்சி அமைப்பால் அங்கீகரிக்கப்பட்ட விதிகள் மற்றும் விதிமுறைகளுக்கு இணங்க ஒப்பந்தங்கள் வரையப்படுகின்றன.

கட்டமைப்புகள், வளாகங்கள், கட்டிடங்கள், கட்டமைப்புகள் ஆகியவற்றின் தற்போதைய பழுதுபார்க்க ஒரு ஒப்பந்தக்காரர் / ஒப்பந்தக்காரர் அல்லது சப்ளையருடனான ஒப்பந்தத்தின் முடிவில் இந்த முறையால் என்.எம்.சி.சி.யின் நியாயப்படுத்தலும் மேற்கொள்ளப்படலாம்.

வடிவமைப்பு நுணுக்கங்கள்

என்.எம்.சி.சியின் பகுத்தறிவில் என்ன எழுத வேண்டும்? ஆவணத்தில் கணக்கீடுகள் இருக்க வேண்டும் மற்றும் பின்னணி தகவல்களுடன் இருக்க வேண்டும். இணையத்தில் பொதுவில் கிடைக்கும் என்.எம்.சி.சி படிவத்தில், இந்த அல்லது அந்த தகவலை வழங்கிய சப்ளையர்களின் பெயர்கள் இல்லை. பயன்படுத்தப்பட்ட ஆவணங்களின் நகல்கள், தளங்களின் பக்கங்களின் படங்கள் இருக்கும் ஸ்கிரீன் ஷாட்கள், அவை உருவாக்கப்பட்ட நேரம் மற்றும் தேதி, வாங்குதல் தொடர்பான பிற ஆவணங்களுடன் சேமிக்க பரிந்துரைக்கப்படுகிறது.

எடுத்துக்காட்டு

ஒப்பிடக்கூடிய செலவு முறையைப் பயன்படுத்தி என்.எம்.சி.சி கணக்கீடு கீழே உள்ளது. சந்தையில் கிடைக்கும் பொருட்கள் / வேலையை அடையாளம் காண்பது மற்றும் வாங்கிய பொருளின் விளக்கத்துடன் தொடர்புடையது அவருக்கு அறிவுறுத்தப்படுகிறது. இவற்றில், அதிகபட்ச பொருத்தம் உள்ளவற்றைத் தேர்ந்தெடுக்கவும். பொருட்கள் / வேலை குழுக்களாகப் பிரிக்க பரிந்துரைக்கப்படுகிறது: ஒரேவிதமான மற்றும் ஒத்த. கடைசி பொருள்கள் கருதப்படுகின்றன:

- அதே அடிப்படை பண்புகள் கொண்டவை. குறிப்பாக, நாங்கள் தொழில்நுட்ப, தரம், செயல்பாட்டு, செயல்பாட்டு பண்புகள் பற்றி பேசுகிறோம். அடையாளம் காணப்பட்ட நாடு அல்லது உற்பத்தியாளரின் நாட்டை கணக்கில் எடுத்துக்கொள்ளலாம். சிறிய வேறுபாடுகள் கணக்கில் எடுத்துக்கொள்ளப்படாமல் போகலாம்.

- பொதுவான முறைகள், அணுகுமுறைகள், தொழில்நுட்பங்கள் போன்றவற்றைப் பயன்படுத்தி விற்கப்படுவது உட்பட அதே சிறப்பியல்பு அம்சங்களைக் கொண்டிருத்தல்.

ஒரே மாதிரியான பொருள்கள், ஒரே மாதிரியாக இல்லாவிட்டாலும், ஒத்த குணாதிசயங்களைக் கொண்டிருக்கின்றன மற்றும் ஒத்த கூறுகளை உள்ளடக்குகின்றன, அவை ஒரே செயல்பாடுகளைச் செய்வதற்கான திறனை அல்லது பரிமாற்றம் செய்யக்கூடியவை. இந்த அம்சத்தின் வரையறை, தரம், சந்தையில் நற்பெயர், பிறந்த நாடு ஆகியவற்றை கணக்கில் எடுத்துக்கொள்கிறது.

விசாரணைகள்

என்.எம்.சி.சி யை தீர்மானிக்கவும் நியாயப்படுத்தவும் தேவையான தகவல்களை பல வழிகளில் பெறலாம். எடுத்துக்காட்டாக, ஆர்வமுள்ள ஒருவர் தொடர்புடைய பொருட்கள் / படைப்புகளை வழங்குவதில் அனுபவமுள்ள குறைந்தது ஐந்து சப்ளையர்களுக்கு (ஒப்பந்தக்காரர்கள் அல்லது ஒப்பந்தக்காரர்கள்) தகவலுக்கான கோரிக்கையை அனுப்பலாம். அவர்களைப் பற்றிய தகவல்கள், ஒரு விதியாக, இலவசமாகக் கிடைக்கின்றன. கோரிக்கையை ஒற்றை தகவல் தரவுத்தளத்தில் வைக்கலாம். ஆர்வமுள்ள ஒருவர் பிற வாடிக்கையாளர்களால் முடிவு செய்யப்பட்ட ஒப்பந்தங்களின் பதிவேட்டில் தரவையும் தேடலாம். இந்த வழக்கில், நிறைவேற்றப்பட்ட ஒப்பந்தங்கள் மற்றும் ஒப்பந்தங்களில் உள்ள வேலை / தயாரிப்புகளின் விலை குறித்த தகவல்களை கணக்கில் எடுத்துக்கொள்வது நல்லது, இதன் கீழ் கடந்த 3 ஆண்டுகளில் முறையற்ற பூர்த்தி அல்லது கடமைகளை செலுத்துவதில் எந்தவிதமான அபராதமும் விதிக்கப்படவில்லை. வாடிக்கையாளருக்குத் தேவையான தகவல்களின் பட்டியலிலும் பின்வருவன அடங்கும்:

- பட்டியல்கள், விளம்பரங்கள், விளக்கங்கள் மற்றும் பிற சலுகைகளில் உள்ள படைப்புகள் / பொருட்களின் விலை வரையறுக்கப்படாத எண்ணிக்கையிலான நபர்களுக்கு அனுப்பப்படுகிறது.

- வெளிநாட்டு மற்றும் உள்நாட்டு பரிமாற்றங்கள், மின்னணு தளங்கள் பற்றிய மேற்கோள்கள்.

- மாநில புள்ளிவிவர அறிக்கையில் உள்ள படைப்புகள் / பொருட்களின் விலை.

- மதிப்பீட்டு பொருட்களின் சந்தை விலை, தொடர்புடைய நடவடிக்கைகளை ஒழுங்குபடுத்துவதை உறுதி செய்யும் சட்டத்தின் படி தீர்மானிக்கப்படுகிறது.

- மாநில மற்றும் நகராட்சி அதிகாரிகள், வெளிநாட்டு நாடுகள், சர்வதேச அமைப்புகளின் அங்கீகரிக்கப்பட்ட கட்டமைப்புகளின் உத்தியோகபூர்வ ஆதாரங்களில் உள்ள படைப்புகள் / தயாரிப்புகளின் விலை.

கூடுதலாக, விலை நிறுவனங்களின் தகவல்கள் பயன்படுத்தப்படலாம். மதிப்பைக் கணக்கிடுவதற்கான வழிமுறையை வெளிப்படுத்துவதன் அடிப்படையில் அவற்றை வழங்கும் அந்த அமைப்புகளின் தரவு கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும்.

அளவு சரிசெய்தல்

ஒப்பந்தங்களின் பதிவேட்டில் வைக்கப்பட்டுள்ள தகவல்களை என்.எம்.சி.சி, வாடிக்கையாளர், அங்கீகரிக்கப்பட்ட அமைப்பு அல்லது நிறுவனம் கூடுதலாக வாங்கும் முறையைப் பொறுத்து செலவை மாற்றலாம், இது தொடர்புடைய தகவல்களின் ஆதாரமாக மாறியுள்ளது. இந்த வழக்கில், பின்வரும் சரிசெய்தல் செயல்முறை பரிந்துரைக்கப்படுகிறது:

- ஒரு டெண்டர் மூலம் கொள்முதல் செய்யப்பட்டிருந்தால், தேவைப்பட்டால், செலவு 10% க்கு மேல் அதிகரிக்காது.

- ஏலம் ஏற்பாடு செய்யப்பட்டிருந்தால், விலை அதிகரிப்பு 13% க்கு மேல் அனுமதிக்கப்படாது.

- மேற்கோள்கள் / சலுகைகளைக் கோருவதன் மூலம் வாங்கும் போது, அதிகரிப்பு 17% க்கு மேல் அனுமதிக்கப்படாது.

- ஒரு சப்ளையருடன் பரிவர்த்தனை முடிந்தால், விலை சரிசெய்யப்படாது.

முரண்பாடுகள்

கணக்கீடுகளில் பயன்படுத்தப்படும் விலைகள் திட்டமிட்ட கொள்முதல் தேவைகளுக்கு ஏற்ப கொண்டு வர பரிந்துரைக்கப்படுகின்றன. இதற்காக, குறியீடுகள் மற்றும் மாற்று காரணிகள் பயன்படுத்தப்படுகின்றன. வாடிக்கையாளரின் நலன்களுக்காக முன்னர் செயல்படுத்தப்பட்ட ஒப்பந்தங்களின் பகுப்பாய்வின் அடிப்படையில், அவற்றின் பட்டியல் மற்றும் முக்கியத்துவம் மற்றவற்றுடன் தீர்மானிக்கப்பட வேண்டும். முரண்பாடுகள் பகுத்தறிவில் குறிக்கப்படுகின்றன. அவர்களின் உதவியுடன், போன்ற நிபந்தனைகள்:

- ஒப்பந்தத்தின் காலம்.

- வேலையின் நோக்கம் / பொருட்களின் அளவு.

- விநியோக இடம்.

- முன்கூட்டியே கிடைக்கும் அளவு மற்றும் அளவு.

- உத்தரவாதத்தின் நோக்கம் மற்றும் காலம்.

- வெவ்வேறு நிலைகளின் குறிப்பிட்ட ஈர்ப்பு விசையின் சரிசெய்தலுடன் தொடர்புடைய அடிப்படை பெயரிடலில் மாற்றங்கள்.

- கூடுதல் உபகரணங்கள் - புதிய படைப்புகள் / பொருட்களின் தோற்றம்.

- ஒப்பந்தத்திற்கான பாதுகாப்பு அளவு.

- செலவு பற்றிய தகவல்களை உருவாக்கும் காலம்.

- வரிவிதிப்பு, சுங்க வரி, மாற்று விகிதங்களில் மாற்றங்கள்.

- உற்பத்தியின் அளவு.

சந்தேகத்திற்குரிய தகவல்

என்.எம்.சி.சி கணக்கிடும்போது, தகவலைப் பயன்படுத்த பரிந்துரைக்கப்படவில்லை:

- நேர்மையற்ற நடிகர்கள் / ஒப்பந்தக்காரர்கள் மற்றும் சப்ளையர்களின் பதிவேட்டில் உள்ள நபர்களிடமிருந்து பெறப்பட்டது.

- அநாமதேய நிறுவனங்களால் வழங்கப்படுகிறது.

- அவர் நிறுவிய தேவைகளைப் பூர்த்தி செய்யாத கோரிக்கையின் பேரில் வாடிக்கையாளர் பெற்ற ஆவணங்களில் வழங்கவும்.

- இதில் படைப்புகள் / பொருட்களின் விலைகள் குறித்த கணக்கீடுகள் எதுவும் இல்லை.

உள்ளடக்கத்தைக் கோருங்கள்

விலை தகவலுக்கான பயன்பாட்டில் பின்வருவன அடங்கும்:

- கொள்முதல் பொருளின் விரிவான பண்புகள். இங்கே, மற்றவற்றுடன், அளவீட்டு அலகு, பொருட்களின் அளவு, வேலையின் அளவு ஆகியவை குறிக்கப்படுகின்றன.

- ஒப்பந்தக்காரர் / சப்ளையர் அல்லது சப்ளையர் முன்மொழியப்பட்ட வசதிகளின் சீரான தன்மை அல்லது அடையாளத்தை நிறுவ தேவையான தரவுகளின் பட்டியல்.

- ஒப்பந்தத்தின் விதிமுறைகளை அமல்படுத்துவதற்கான முக்கிய நிபந்தனைகள் கொள்முதல் அடிப்படையில் முடிக்கப்பட்டன. பொருட்கள் ஏற்றுமதி செய்வதற்கான ஒழுங்கு, வேலை உற்பத்தி, மதிப்பிடப்பட்ட தேதிகள், கட்டண விதிகள், பாதுகாப்பு அளவு போன்றவை இதில் அடங்கும், ஆனால் அவை மட்டுப்படுத்தப்படவில்லை.

- தகவல் சேகரிப்பு கடமைகள் ஏற்படுவதில்லை என்று தகவல்.

- தரவு சமர்ப்பிப்பதற்கான காலக்கெடு.

- வேலை / தயாரிப்பு ஒரு யூனிட்டின் விலை, பயன்பாட்டில் குறிப்பிடப்பட்டுள்ள நிபந்தனைகளின் கீழ் மொத்த பரிவர்த்தனை விலை, சலுகையின் செல்லுபடியாகும் காலம் மற்றும் கணக்கீடு ஆகியவை இயக்கப்பட்ட கோரிக்கையின் பதிலில் இருந்து தெளிவாகவும் தெளிவாகவும் தீர்மானிக்கப்பட வேண்டும் என்பதற்கான அறிகுறி. வேண்டுமென்றே குறைத்து மதிப்பிடுவதை அல்லது அளவு அதிகமாக மதிப்பிடுவதைத் தடுக்க இது அவசியம்.