உங்கள் மூலதனத்தை எங்கு முதலீடு செய்ய திட்டமிட்டுள்ளீர்கள் என்பதைப் பொருட்படுத்தாமல்: நண்பரின் நிறுவனத்தில் அல்லது உங்கள் சொந்த வாழ்க்கையில், எதிர்காலத்தில் நீங்கள் பெறும் பணத்தை நீங்கள் தெளிவாகக் கணக்கிட வேண்டும். இந்த நோக்கத்திற்காக, நிதியாளர்கள் "கூட்டு வட்டி" என்று ஒரு கருத்து உள்ளது. நிச்சயமாக, ஆன்லைன் கூட்டு வட்டி கால்குலேட்டர்கள் அதிக எண்ணிக்கையில் உள்ளன. இருப்பினும், ஒரு குட்டையில் சிக்காமல் இருக்க, இந்த குறிகாட்டியை நீங்களே கணக்கிடுவதற்கான வழிமுறையைப் புரிந்துகொள்வது நல்லது. இதற்கு உங்களுக்கு உதவ, இந்த கட்டுரை எழுதப்பட்டது.

சரியான நேரத்தில் பணத்தின் மதிப்பின் கோட்பாடு

பல பொருளாதாரக் கருத்துக்களில் ஒன்றின் படி, பணம் காலப்போக்கில் வீழ்ச்சியடைகிறது. இன்றைய பங்களிப்பு, costs 1000 செலவாகும், 5-6 ஆண்டுகளில் அதற்கான செலவு நிறுத்தப்படும்.

ஆனால் பணத்தின் மதிப்பு காலத்தால் மட்டுமல்ல. பண மூலதனத்தின் உண்மையான மதிப்பை பாதிக்கக்கூடிய மூன்று முக்கிய காரணிகள் உள்ளன:

- நேரம்

- பணவீக்கம்

- ஆபத்து.

எதிர்காலத்தில் லாபம் ஈட்டுவதை உள்ளடக்கியது, ஒதுக்கப்பட்ட காலத்திற்குப் பிறகு அது என்னவாக இருக்கும் என்பதைக் கணக்கிட வேண்டிய அவசியம் உள்ளது. எல்லாவற்றிற்கும் மேலாக, ஒரு முதலீட்டாளர் ஒரு குறிப்பிட்ட நிறுவனத்தில் முதலீடு செய்யும்போது, அவர் முதலீடு செய்ததற்கும் அவர் பெறுவதற்கும் உள்ள வித்தியாசத்தை அவர் உணர வேண்டும். இதற்காக, பங்களிப்பின் இரண்டு அடிப்படை கருத்துக்கள் அறிமுகப்படுத்தப்பட்டுள்ளன: பண மூலதனத்தின் தற்போதைய மற்றும் எதிர்கால மதிப்பு.

பணத்தின் தற்போதைய மதிப்பு

பண விநியோகத்தின் முதலீடு செய்யப்பட்ட தற்போதைய மதிப்பு எதிர்கால நிதி வருமானமாகும், இது நிறுவப்பட்ட வட்டி வீதத்தை கணக்கில் எடுத்துக்கொண்டு தற்போதைய காலத்திற்கு குறைக்கப்படுகிறது. பணத்தின் தற்போதைய மதிப்பை நிறுவுவது தள்ளுபடி எனப்படும் ஒரு செயல்முறையால் வகைப்படுத்தப்படுகிறது. கட்டிடத்திற்கு நேர்மாறாக இருப்பதால், 6 ஆண்டுகளில் 10, 000 டாலர்களைப் பெறுவதற்கு இன்று எவ்வளவு பணம் முதலீடு செய்யப்பட வேண்டும் என்பதை நிறுவ உதவுகிறது.

இந்த எளிய எண்கணித செயல்பாடு வரவிருக்கும் பணப்புழக்கங்களை தள்ளுபடி காரணி மூலம் பெருக்குவதன் மூலம் செய்யப்படுகிறது.

எங்கே: discount- தள்ளுபடி காரணி; r என்பது தள்ளுபடி வீதத்தை 100% வகுக்கிறது; t - கணக்கீடு செய்யப்பட்ட ஆண்டின் வரிசை எண்.

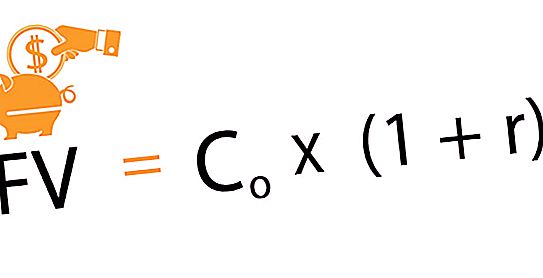

மூலதனத்தின் எதிர்கால மதிப்பு

முதலீட்டு அலகுக்கான எதிர்கால மதிப்பு, ஒப்புக் கொள்ளப்பட்ட நேரம் மற்றும் ஒரு குறிப்பிட்ட வட்டி விகிதத்திற்குப் பிறகு, தற்போதைய தொகையின் தற்போதைய தேதியில் முதலீடு செய்வதன் விளைவாகும். எதிர்கால வருவாயைக் கணக்கிடும் இந்த முறை “பில்ட்-அப்” என்று அழைக்கப்படுகிறது. இது நிகழ்காலத்திலிருந்து எதிர்காலத்திற்கு ஒரு இயக்கம். ஆண்டுதோறும் ஒப்புக் கொள்ளப்பட்ட விகிதத்தை கணக்கில் எடுத்துக் கொள்ளும்போது, ஆரம்ப முதலீடுகளில் படிப்படியாக அதிகரிப்பு உள்ளது. இவ்வாறு, முதல் மூலதன முதலீடு காலப்போக்கில் அதன் மதிப்பை அதிகரிக்கிறது. முதலீட்டு திட்டங்களை கருத்தில் கொள்ளும்போது, வட்டி விகிதம் நடவடிக்கைகளின் இலாப விகிதத்தின் பங்கை வகிக்கிறது.

இன்று செய்யப்படும் முதலீடுகளுக்கான எதிர்கால வருவாயைத் தீர்மானிக்க பின்வரும் சூத்திரம் பயன்படுத்தப்படுகிறது.

எங்கே: இணை - ஆரம்ப முதலீடு; r என்பது வட்டி விகிதம்; n என்பது ஒப்புக்கொள்ளப்பட்ட முதலீட்டு காலம்.

குவிப்பு முறைதான் கூட்டு வட்டி தோன்றுவதற்கு வழிவகுத்தது.

கூட்டு வட்டி என்றால் என்ன?

நீங்கள் ஆண்டுக்கு 12% 200, 000 ரூபிள் முதலீடு செய்துள்ளீர்கள் என்று கற்பனை செய்யலாம். முதல் வருடத்திற்கு, உங்கள் லாபம் 24, 000 ரூபிள்: 200, 000 + 200, 000 * 12% = 224, 000 ரூபிள். இருப்பினும், நீங்கள், ஒப்பந்தத்தின்படி, இந்த பணத்தை எடுத்துக் கொள்ளாதீர்கள், ஆனால் அவை வைப்பு வகைக்கு மாற்றப்படுகின்றன, மேலும் இரண்டாம் ஆண்டில் வட்டி கணக்கிடப்படுவது 200, 000 ரூபிள் அல்ல, மாறாக 224, 000 ரூபிள் போன்றவற்றில்.

முந்தைய காலகட்டத்தில் இலாபத்தின் மீது வட்டி திரட்டப்படும் அத்தகைய திட்டம் கூட்டு வட்டி அல்லது மூலதனமாக்கல் என்று அழைக்கப்படுகிறது.

முதல் சில ஆண்டுகளில் வங்கியில் பணத்தை திருப்பித் தர நீங்கள் திட்டமிடவில்லை என்றால், இந்த முறை வைப்பு மற்றும் கடன்களுக்கு வேலை செய்கிறது. மேலும், ஒப்பந்தத்தின்படி, வட்டி ஒவ்வொரு மாதமும், அல்லது காலாண்டு அல்லது வருடத்திற்கு ஒரு முறை கணக்கிடப்படுகிறது.

கூட்டு வட்டி செயல்பாடுகள்

பலவிதமான நிதிக் கணக்கீடுகளை மேற்கொள்ளும்போது, கிடைக்கக்கூடிய குணாதிசயங்களுடன் பணப்புழக்கத்தை உருவாக்குவதற்கும் அவற்றின் மதிப்பை அடையாளம் காண்பதற்கும் உள்ள சிக்கல்களைத் தீர்ப்பதற்கு ஒருவர் அடிக்கடி நாட வேண்டியிருக்கும். கணக்கீடுகளை எளிமைப்படுத்த, அவற்றை தரப்படுத்த, கூட்டு வட்டி பெறப்பட்ட செயல்பாடுகளைப் பயன்படுத்தவும், இது ஒதுக்கப்பட்ட காலப்பகுதியில் மூலதன முதலீடுகளின் செலவில் ஏற்படும் மாற்றங்களின் இயக்கவியலைக் காட்டுகிறது.

மொத்தம் இதுபோன்ற 6 செயல்பாடுகள் உள்ளன:

- கூட்டு வட்டி விகிதத்தை கணக்கில் எடுத்துக்கொண்டு எதிர்கால சேமிப்பின் அளவு.

- வருடாந்திர எதிர்கால மதிப்பு அல்லது காலத்திற்கான ஒரு அலகு குவிப்பு.

- வருடாந்திரத்தின் தற்போதைய மதிப்பு.

- இழப்பீட்டு நிதி காரணி.

- ஒரு அலகு தேய்மானத்திற்கான பகுதி கட்டணம்.

- தலைகீழ் காரணி அல்லது அலகு தற்போதைய மதிப்பு.

கூட்டு வட்டி வீதத்தை கணக்கில் எடுத்துக்கொள்வதன் மூலம் எதிர்கால சேமிப்பின் அளவு

கூட்டு வட்டி இந்த செயல்பாடு எதிர்கால மூலதன மற்றும் வளர்ச்சிக்கான செலவுக்கு வரும்போது மேலே கருதப்பட்டது. எதிர்கால வருவாயை நிர்ணயிக்கும் போது, பின்வருபவை அடிப்படையாக எடுத்துக் கொள்ளப்படுகின்றன: ஆரம்ப முதலீடு, கூட்டு கடன் விகிதம் மற்றும் முதலீடு வழங்கப்படும் காலம்.

எதிர்கால வருடாந்திர மதிப்பு

சேமிப்புக் கணக்கின் அதிகரிப்பு தீர்மானிக்க உங்களை அனுமதிக்கிறது, இதில் வைப்புத்தொகையாளரின் வழக்கமான பங்களிப்புகள் அடங்கும், இதற்காக ஒரு குறிப்பிட்ட நேர இடைவெளியில் ஒரு சதவீதம் வசூலிக்கப்படுகிறது.

இது பின்வரும் சூத்திரத்தால் கணக்கிடப்படுகிறது:

FVA = M * ((1 + r) n - 1 / r, எங்கே: எஃப்.வி.ஏ - பணத்தின் எதிர்கால விலை; எம் - நிலையான கட்டணம்; r - கடன் வீதம்; n என்பது காலம்.

எனவே, நீங்கள் ஒவ்வொரு மாதமும் 1, 500 ரூபிள் செலுத்தினால், மூன்று ஆண்டுகளுக்கு 15% வீதத்தில், அனைத்து கொடுப்பனவுகளின் முடிவுகளின் அடிப்படையில், உங்கள் எதிர்கால கொடுப்பனவு செலவு 67, 673 ரூபிள் ஆகும்.

வழக்கமான சம பங்களிப்புகள்

நிர்ணயிக்கப்பட்ட காலத்தின் முடிவில் கூட்டு வட்டி மூலம் திட்டமிடப்பட்ட தொகையைப் பெறுவதற்கு ஒரு வழக்கமான அடிப்படையில் செய்யப்பட வேண்டிய பங்களிப்பின் அளவை இழப்பீட்டு நிதி காரணி காட்டுகிறது.

கணக்கிட, நீங்கள் சூத்திரத்தைப் பயன்படுத்த வேண்டும்:

M = FVA * r / ((1 + r) n - 1).

பணப்புழக்கங்களின் கணக்கீடு தொடர்பான அனைத்து சூத்திரங்களையும் போலவே, இது முந்தையதிலிருந்து எளிதாக பெறப்படுகிறது.

6 ஆண்டுகளுக்குப் பிறகு நீங்கள் ஒரு அடுக்குமாடி குடியிருப்பை வாங்க திட்டமிட்டால், இதன் விலை தோராயமாக, 000 1, 000, 000, பின்னர் நிலையான வருடாந்திர வட்டி விகிதத்தில் 15%, நீங்கள் ஒரு மாதத்திற்கு, 6 8, 645 வங்கியில் செலுத்த வேண்டும்.

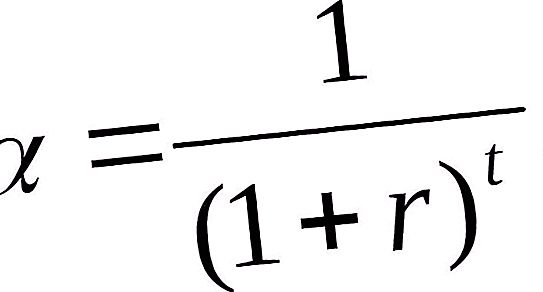

தலைகீழ் காரணி

இந்த கூட்டு வட்டி செயல்பாடு முதல் தலைகீழ் ஆகும். கணக்கீடு பின்வரும் சூத்திரத்தின் படி மேற்கொள்ளப்படுகிறது:

பி.வி = எஃப்.வி / (1 + ஆர்) என், எங்கே: பி.வி என்பது ஆரம்ப பங்களிப்பு; எஃப்.வி - எதிர்கால சேர்க்கை; r- வட்டி விகிதம்; n என்பது ஆண்டுகளின் எண்ணிக்கை (மாதங்கள்).

கொடுக்கப்பட்ட நிபந்தனைகளின் கீழ் (காலம் மற்றும் சதவீதம்) உத்தரவாதமான லாபத்தைப் பெறுவதற்கு நீங்கள் இன்று எவ்வளவு முதலீடு செய்ய வேண்டும் என்பது குறித்த ஒரு யோசனையை இந்த செயல்பாடு வழங்குகிறது.

எடுத்துக்காட்டாக, தற்போதைய மதிப்பு 20, 000 ரூபிள், 4 ஆண்டுகளுக்குப் பிறகு 15% வருடாந்திர வீதத்தில் பெறப்படும் என்று எதிர்பார்க்கப்படுகிறது, இது 11, 435 ரூபிள் ஆகும்.

வழக்கமான வருடாந்திரத்தின் நியாயமான மதிப்பு

இன்றுவரை வழக்கமான கொடுப்பனவுகளின் விலையை நிரூபிக்கிறது. முதல் வருவாய் முதல் ஆண்டு, மாதம், காலாண்டு மற்றும் அடுத்தடுத்த இறுதியில் எதிர்பார்க்கப்படுகிறது - ஒவ்வொரு அடுத்தடுத்த நேர இடைவெளியின் முடிவிலும்.

கணக்கீட்டிற்கான சூத்திரம் பின்வருமாறு:

PVA = M * (1 - (1 + r) -n) / r.

இந்த நுட்பம் பயன்படுத்தப்படும் ஒரு எளிய எடுத்துக்காட்டு, ஒரு குறிப்பிட்ட காலத்திற்கு கொடுக்கப்பட்ட கடனின் அளவை, குறிப்பிட்ட வட்டி விகிதங்கள் மற்றும் வங்கிக்கு மாதாந்திர கொடுப்பனவுகளில் நிறுவ வேண்டிய சூழ்நிலையாக இருக்கலாம்.